올 상반기 금융지주계 생명보험사 신한라이프와 KB라이프의 희비가 엇갈렸다. 신한라이프가 3000억원이 넘는 당기순이익을 올리며 KB라이프와 격차를 1100억원 수준으로 벌렸기 때문이다.

보장성보험을 중심으로 새 보험회계기준(IFRS17)상 주요 수익성 지표 중 하나인 계약서비스마진(CSM)을 확보한 신한라이프의 공격적 영업 전략이 먹힌 것이다. 업계는 저축성보험에 집중해 온 KB라이프가 이달 들어 보장성보험에 속하는 종신보험 상품 라인업을 강화한 이유가 이와 무관치 않을 것으로 본다.

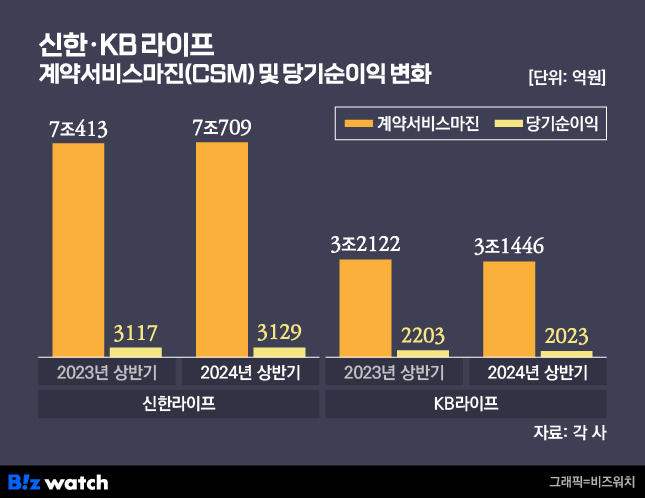

31일 보험업계에 따르면 올 상반기 신한라이프의 당기순이익은 3129억원으로 전년 동기 3117억원 대비 0.4%(12억원) 증가했다. 반면 같은 기간 KB라이프의 반기 순익은 2023억원으로 8.2%(180억원) 감소했다. 반기 기준 두 회사의 격차는 1106억원이다. 지난해 상반기(914억원)보다 192억원 더 벌어졌다.

새 회계제도에서 주요 수익성 지표 중 하나인 CSM 상각액 등 보험이익이 두 회사 명암을 갈랐다. 신한라이프의 올 상반기 보험이익은 4069억원으로 전년 동기(3163억원) 대비 28.6%(906억원) 뛰며 투자이익 감소분(717억원)을 일부 만회했다. 반대로 KB라이프의 보험이익은 1597억원으로 13.9%(195억원) 증가하는 데 그치며 투자이익 감소분(359억원)을 충당하지 못했다.

신한라이프가 앞선 건 CSM 확보에 유리한 보장성보험 판매에 주력한 결과로 풀이된다. CSM은 보험사가 보유한 계약을 통해 미래에 얻을 수 있는 이익을 현재가치로 추산한 값이다. 보험사는 보험기간 동안 일정비율로 CSM을 상각처리해 수익에 반영한다. 회사마다 산출방식이 다른 만큼 CSM 규모가 당기순이익과 직결되지 않지만, 얼마나 많은지에 따라 장기 수익성을 가늠할 수 있는 척도가 된다.

신한라이프는 지난해 유가증권 처분·평가이익 소멸로 금융손익이 감소했지만 신계약 성장으로 CSM 상각이익이 증가하면서 순이익이 늘었다고 설명했다. 실제 올 상반기 신한라이프의 CSM 잔액은 7조709억원으로 전년 동기 대비 0.4% 성장했다. 이 기간 신계약 연납화보험료(APE)는 8042억원으로 지난해 상반기보다 83.8% 급증했는데 그 중 보장성보험 비중이 7707억원에 달했다. 신계약 APE는 월 또는 분기, 연간 등 다양한 형태로 납입되는 보험료를 연간 단위로 환산한 것으로 보험사 영업성장을 판단하는 지표로 사용된다.

반대로 KB라이프는 올 상반기 CSM 잔액과 신계약 APE가 모두 감소했다. 올 상반기 KB라이프의 CSM 잔액은 3조1446억원으로 전년 동기 대비 2.1% 뒷걸음질 쳤다. 같은 기간 신계약 APE도 3426억원으로 6.8% 내렸다. 신계약 저축성 APE가 지난해 상반기 481억원에서 올 상반기 2816억원으로 485.4% 증가한 반면, 보장성 APE가 지난해 상반기 3195억원에서 올 상반기 610억원으로 80.9% 급감했다. 이 중 종신보험 APE가 올 상반기 270억원으로 전년 동기(2650억원)와 비교해 10분의 1 수준으로 쪼그라들었다.

이달 들어 KB라이프가 종신보험 상품 라인업을 강화한 이유로 풀이된다. 이 회사는 지난 1일 라이프파트너 종신보험을 개정하며 최소 가입금액을 기존 5000만원에서 1000만원으로 확 낮췄다. 보통 가입금액이 줄면 보험료도 낮아지는 점을 활용해 가격 경쟁력을 높인 것으로 풀이된다.

또 지난 22일엔 경영인정기보험의 적용이율을 낮추며(2.25%→1.90%) 보험료를 올렸지만, 동시에 보험기간을 기존 90세 만기에서 95세 만기로 늘려 보장기간을 확대했다. 사망보험금이 늘어나는 체증 시점을 기존 8년에서 5년으로 단축시키고 체증액 제한도 없애 보험금 혜택을 강화했다.