지난해 6대 주요 은행(KB국민·신한·하나·우리·NH농협·IBK기업은행)이 대출이자 등으로 연 수익을 대폭 올렸지만 연체금 또한 많이 증가해 반쪽짜리 성공에 그쳤다는 지적이 나온다.

이들이 지난해 고객에게 돌려받지 못한 연체금은 10조원에 육박한다. 1년 만에 2조원 가까이 증가한 규모다. 잠재적으로 받지 못할 가능성이 있는 대출금까지 합하면 20조원을 넘어서게 된다.

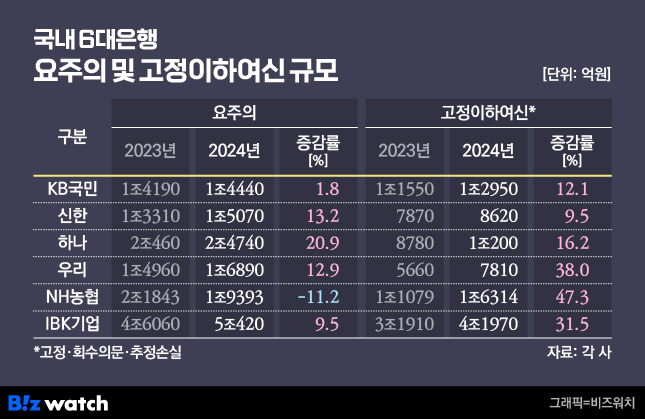

19일 금융권에 따르면 KB·신한·하나·우리·NH·IBK 등 주요은행의 고정이하여신(NPL)은 2023년 말 7조6849억원에서 지난해 말 9조7864억원으로 2조1015억원 증가했다. 고정이하여신이 늘면서 같은 기간 각 사 고정이하여신 비율도 모두 상승했다.

은행은 보유자산의 건전성을 정상-요주의-고정-회수의문-추정손실로 분류해 관리하는데 이중 고정-회수의문-추정손실을 묶어 고정이하여신으로 부른다. 연체기간이 3개월 이상인 부실채권들이다. 고정이하여신 비율이 높을수록 건전성 지표도 악화한다.

고정이하여신은 코로나19 팬데믹이 시작된 2020년부터 매년 낮아지다 2023년부터 증가 전환했다. 팬데믹 시기 이자상환을 유예하고 만기를 연장하는 등 금융지원이 있었지만 이후 이 같은 효과가 사라진 영향이었다. 지난해부터는 경기 불황에 고금리, 고물가까지 겹치면서 연체가 지속되고 있다.

아직 IBK기업은행을 제외한 나머지 은행들은 고정이하여신 비율이 1% 미만이라 안정적인 수준이라고 평가한다. IBK기업은행은 팬데믹 이전으로 돌아간 것일 뿐 건전성을 위협받을 정도는 아니라고 보고 있다. 다만 은행들 모두 수치 자체는 계속 증가하고 있어 관리가 필요하다는 지적이 나온다.

특히 경기 불황으로 고정이하여신으로 분류되기 직전인 '요주의여신'이 늘고 있어 우려가 커지고 있다. 요주의여신은 부실화 직전 단계다. 통상 1~90일 동안 원리금 상환이 연체된 잠재 부실 채권을 가리킨다.

2023년 13조원 정도였던 6대 은행 요주의여신은 지난해 14조원으로 증가했다. 통상 연체 기간 90일을 넘기면 요주의여신은 고정이하로 분류된다. 고정이하여신이 급증하는 단초가 될 수 있다.

국내 시중은행 관계자는 "잠재적 부실 가능성이 있는 채권까지 증가하면서 올해 건전성 관리가 화두로 떠올랐다"면서 "추이를 주시하고 있다"고 말했다.

다른 시중은행 관계자는 "팬데믹 때 시행했던 금융지원 정책 효과로 억눌러놨던 게 지난해부터 수면위로 올라오고 있다"면서 "대출 자산 건전성이 팬데믹 이전으로 돌아갈 수 있다"고 전했다.