곳간이 차고 넘친다. 중견 헬스케어그룹 서흥(瑞興) 계열사들이 해마다 매출을 늘려 밀어주는 터라 돈을 안 벌려야 안 벌 수 없다. 전례 없는 고액배당을 통해 증여세 재원으로 활용한 정황을 계기로 되짚어본, 3대(代) 승계의 ‘마르지 않는 샘’ 젤텍(GELTECH)의 실체다.

내부거래 수익→배당→승계 재원 공식

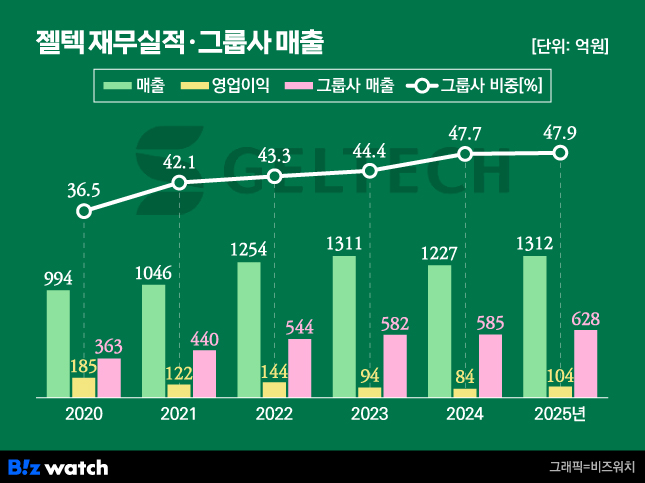

젤텍이 최근 제출한 2025사업연도 감사보고서에 따르면 지난해 매출(개별)이 전년(1230억원) 보다 6.9%(85억원) 늘어난 1310억원을 기록했다. 1998년 7월 설립 이래 처음으로 2024년 감소 추세를 보인지 1년 만에 반전하며 다시 사상 최대치를 찍었다.

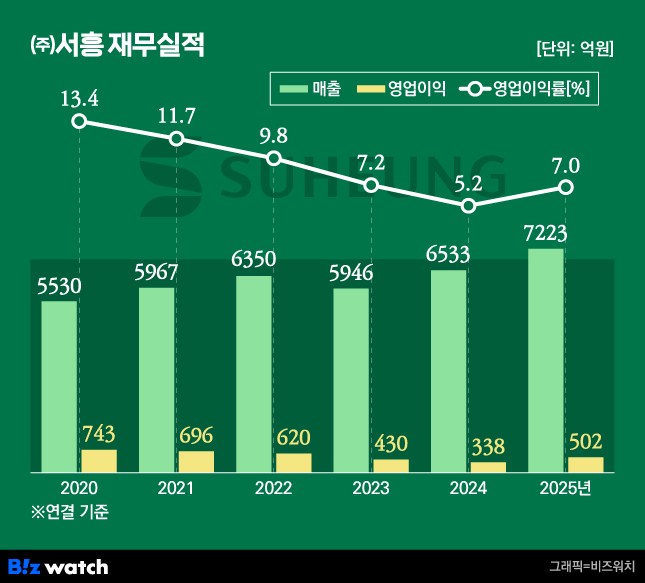

거의 매년 예외 없는 성장의 비결은 딴 게 아니다. 서흥그룹의 모태 주력사인 하드캡슐 제조 및 의약품·건강기능식품 OEM(주문자상표부착생산) 업체 ㈜서흥을 위시해 해외 판매·제조 법인들과의 안정적인 내부매출이 확대일로라는 점이 핵심적인 요소다.

캡슐의 주원료인 젤라틴, 제약·건기식·화장품 원료인 콜라겐 생산 업체 젤텍은 작년에 그룹사로부터 628억원의 매출을 올렸다. ㈜서흥 미국 판매법인 서흥아메리카 472억원, ㈜서흥 본체 97억원, 베트남 제조법인 서흥베트남 39억원 등이다.

2024년(585억원)에 비해 7.37%(43억원) 확대됐다. 이에 따라 관계사 매출 또한 2017년(204억원) 이후 8년 연속 증가 추세를 보이며 역대 최대치를 나타냈다. 비중 역시 47.9%로, 확인 가능한 범위로 2005년 55.6% 이후 20년 만에 최고치다.

전체 매출의 절반에 가까운 내부거래를 통해 젤텍은 작년 영업이익으로 104억원을 벌었다. 한 해 많게는 185억원(2020년) 27년 연속 흑자 행진을 이어갔다. 1년 전보다는 25.0%(21억원) 불어났다. 순이익은 13.1%(8억원) 증가한 71억원을 기록했다.

즉, ‘[거버넌스워치] 서흥그룹 ①편’에서 얘기한, 2024년 12월 2대 사주 양주환(74) 회장의 ㈜서흥 주식 7.78%(117억원) 증여와 이듬해 초 젤텍의 이례적인 90억원 중간배당은 결국 내부거래 수익→배당→대물림 재원으로 이어지는 승계 공식을 단적으로 보여준 것에 다름 아니다.

양 회장이 젤텍 경영을 직접 챙기는 것도 가업 세습 차원에서 젤텍이 갖는 중요성 때문일 수 있다. ㈜서흥 대표인 양 회장은 젤텍 대표를 초창기부터 줄곧 겸해왔다. 아울러 차남 양준성(43) ㈜서흥 부사장이 2019년 3월부터 이사회 한 자리를 차지하고 있다. 3명의 이사진 중 과반이 오너 부자(父子)다.

2016년 父子간 주주 교체 뒤 배당금 폭증

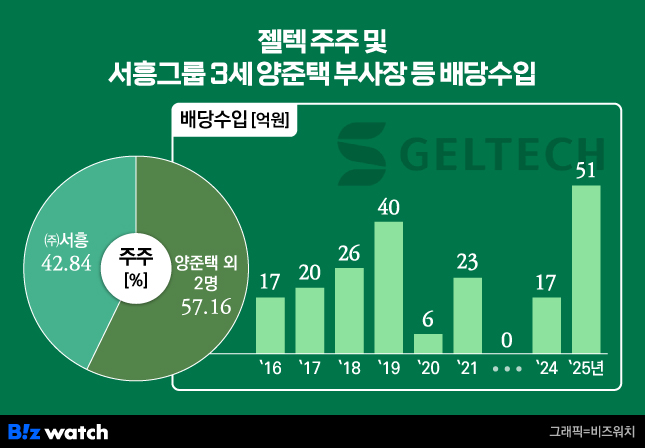

화수분이다. 작년 51억원뿐만 아니다. 젤텍 지분 42.84% 최대주주인 ㈜서흥 외에 57.16%를 보유한 양 회장의 2남1녀 중 장남 양준택(45) ㈜서흥 부사장을 비롯해 3명이 이전까지 가져간 배당금이 적잖다.

젤텍은 자본금 50억원(발행주식 100만주·액면가 5000원)으로 설립된 뒤 줄곧 변동이 없다. ㈜서흥은 25억원을 출자해 지분 50%를 보유하다가 2005년 이후로 현재 지분을 유지하고 있다.

비상장사로서 공개된 주주 정보가 제한적이지만, ㈜서흥 외의 지분은 원래 양 회장 등 5명 소유였다. 2016년에 양 부사장 등으로 교체됐다. 증여인지, 매매인지 방식이야 알 길 없지만 결과적으로 양 회장이 승계 재원 조성 등 3대 세습 용도로 활용하기 위한 포석이라고 할 수 있다.

이를 뒷받침하듯 젤텍은 2016년을 기점으로 배당기조를 180도 틀었다. 젤텍은 2010년부터 배당에 나선 이래 2015년까지 결산배당을 통해 한 해 많아봐야 10억원, 6년간 다 합해도 배당액이 36억원에 머물렀다.

반면 2016~2018년 결산배당으로 110억원, 2019~2024년에는 중간배당으로 150억원 총 260억원을 풀었다. 배당을 거른 적도 2022~2023년 두 해 뿐이다. 양 부사장 등이 가져간 액수가 149억원에 이른다. 작년 51억원을 합하면 200억원에 달한다. 젤텍은 이러고도 배당가능이익인 이익잉여금이 900억원 쌓여있다.

이런 맥락에서 보면 절텍의 쓰임새는 비단 배당으로만 한정되지 않을 수 있다. 적정 시점에 젤텍 지분을 ㈜서흥에 넘겨 승계 재원을 마련할 여지도 있다. 양 회장의 차남이 젤텍의 이사회 멤버인 점에 비춰보면, 향후 장남-㈜서흥, 차남-젤텍 분할경영의 수단으로 활용할 개연성도 있다.