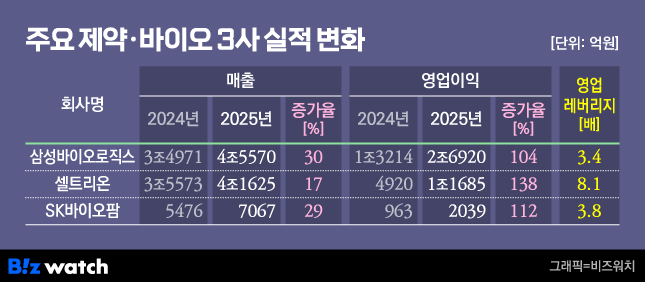

지난해 제약·바이오 기업들의 실적에서 눈에 띄는 부분은 매출 확대폭을 웃도는 영업이익 증가였다. 삼성바이오로직스·셀트리온·SK바이오팜의 영업이익 성장률은 매출 성장률과 비교해 크게는 8배, 작게는 3.4배에 달했다.

삼성바이오로직스는 매출이 전년 대비 30% 늘어나는 동안 영업이익이 두배로 확대됐다. 셀트리온은 매출 17% 증가에 영업이익 138% 확대를 기록했고, SK바이오팜도 매출 29%, 영업이익 112% 성장을 달성했다. 외형 성장도 이루었지만, 영업이익은 더 크게 늘었다는 의미다.

비결은 '영업레버리지'

영업이익 확대가 매출 성장보다 가팔랐던 비결은 '영업레버리지 효과'였다. 고정비가 높은 사업 구조를 가진 기업의 매출이 일정 수준 이상에 도달한 이후 영업이익이 급증하는 현상을 말한다.

영업레버리지는 매출증가율 대비 영업이익증가율의 비율로 확인할 수 있다. 삼성바이오로직스·셀트리온·SK바이오팜의 지난해 영업레버리지는 각각 3.4배, 8배, 3.8배였다.

CDMO·바이오시밀러·신약 개발 사업을 주력으로 하는 세 회사는 연구개발비·감가상각비·판관비 등 고정비가 크고 원재료비 등 변동비 비중이 낮은 것이 특징이다. 매출이 특정 임계점을 넘어서는 순간부터 이익이 가파르게 불어나는 구조다.

높은 고정비 → 더 높은 영업익 증률

삼성바이오로직스의 CDMO 사업은 대규모 설비 투자 이후 수주가 확대될수록 레버리지 효과를 누리기 쉽다. 공장 가동률이 높아질수록 고정비는 그대로인 채 매출만 늘어나기 때문이다.

삼성바이오로직스는 지난해에만 1조원 이상의 수주 계약을 3건 체결해 공장을 풀가동할 수 있게 됐다. 또한 원가율이 낮은 고마진 프로젝트 비중을 늘려나갔다. 공장 설비로 고정비는 늘었지만, 변동비(원료비 등)은 줄어들어, 공장을 모두 가동시키기만하면 영업익이 급증하는 구조다.

그 결과 2024년부터 지난해까지 매출이 1조590억원 늘어날 동안 영업이익은 1조3706억원으로 더 크게 늘었다.

셀트리온의 바이오시밀러 사업 역시 원가율이 낮은 고마진 제품군 판매가 본격화될수록 수익성이 빠르게 개선되는 구조다. 특히 셀트리온헬스케어와의 합병 이후 제조·판매 과정이 통합되면서, R&D·영업에 사용되는 판관비 등 고정비 비중이 커져 이 같은 고정비 중심 구조가 더욱 강화됐다.

지난해 셀트리온은 램시마SC·유플라이마 등 신규 고마진 제품군이 1조4000억원이 넘는 매출을 기록했고, 미국·유럽 직판 체계를 통해 30% 이상의 점유율을 확보하면서 영업 성과가 수익성에 곧바로 연결됐다.

SK바이오팜은 영업레버리지 효과가 가장 극적으로 나타난 사례다. SK바이오팜은 자체 신약을 직접 유통하는 회사다. 뇌전증 신약 세노바메이트를 미국 현지법인을 통해 직접 판매하는 방식을 택한 덕분에, 판매망이 안정된 이후부터 영업 성과가 수익성에 고스란히 반영됐다.

2022~2023년 판매망 구축 단계에서 대규모 고정비를 투입하며 적자를 감내해야 했다. 하지만 처방 수가 임계점을 넘어서면서 2024년 흑자전환했고, 지난해 영영업이익 2039억원을 기록해 전년 대비 두 배넘는 성장을 보였다.

핵심은 '매출 구조'

영업이익 증가율이 매출 증가율을 웃돈다고 해서 모두 영업레버리지 효과를 누린다고 볼 수 없다. 같은 제약·바이오 기업이라고 해도 매출 구조에 따라 고정비 임계점 돌파 후 매출 확대에 따른 영향이 달랐다.

예를 들어 유한양행은 지난해 매출이 전년 대비 6% 늘어나는 동안 영업이익은 90% 급증해 그 배율이 15.6배에 달했지만, 이는 레이저티닙 기술수출에 따른 로열티·마일스톤 수익이 주된 요인이다. 이같은 방식은 계약 구조에 따라 수익 인식 시점이 불규칙한 만큼, 고정비 효과에 따른 구조적 수익성 개선으로 보기 어렵다.

한 증권사 관계자는 "지난해 제약·바이오 업계의 영업이익 증가가 가파른 기업들이 많았지만 모두 영업레버리지 효과로 모두 설명하기는 어렵다"면서 "전통 제약의 경우 자기 제품을 직접 판매하는 경우가 적어 판매수수료 등 변동비 비중이 높아 매출 규모는 크지만 영업이익은 낮은 경우가 흔하다"고 설명했다.