국내 정유사들이 기대 이상으로 선전하며 국내 산업계에 부러움의 대상이 되고 있다. 조선과 해운업이 구조조정 위기에 직면했고, 철강과 자동차 역시 주춤한 가운데 중후장대 산업의 버팀목 역할을 하고 있는 셈이다.

정유사들의 호실적은 저유가 영향 등 외부요인이 크다. 원재료 가격은 떨어진 반면 석유제품 수요는 늘어 정제마진이 고공행진하고 있어서다. 이와 함께 석유화학사업과 윤활기유 등 신사업도 모두 성장하고 있다. 현 상황에선 약점이 없는 상태다.

당분간 이 같은 추세는 지속될 전망이다. 특히 이란의 경제제재 해제로 저유가가 지속되고, 새로운 원유 수입처를 통해 원가 절감을 할 수 있다는 점이 긍정적이다. 다만 업계에선 호황기가 끝나고 다가올 또 다른 위기에 대비해야 한다는 경계심도 늦추지 않고 있다.

| ▲ 그래픽 = 유상연 기자 |

◇ 정유4사 영업이익 1.8조원

11일 정유업계에 따르면 연결재무제표 기준 지난 1분기 국내 정유4개사의 영업이익은 총 1조8290억원으로 집계됐다. 이는 전년 같은기간과 비교해 88% 늘어난 수치다.

당초 증권시장에선 1분기 국내 정유4사의 영업이익 2조원 돌파도 가능할 것으로 점쳤다. 실제 에쓰오일과 SK이노베이션 등이 기대 이상의 실적을 기록하며 기대감을 높였다. 하지만 업계 2위인 GS칼텍스가 기대에 미치지 못하며 2조원 돌파에는 실패했다.

GS칼텍스 관계자는 "회계 상 다른 정유사들과 달리 총평균법(재고자산 금액에 회기 중 취득한 재고자산금액을 더해 이를 총수량으로 나눠 평균원가를 산출하는 방식)을 적용하는 까닭에 재고손실 등 보수적으로 실적이 집계됐다"고 설명했다.

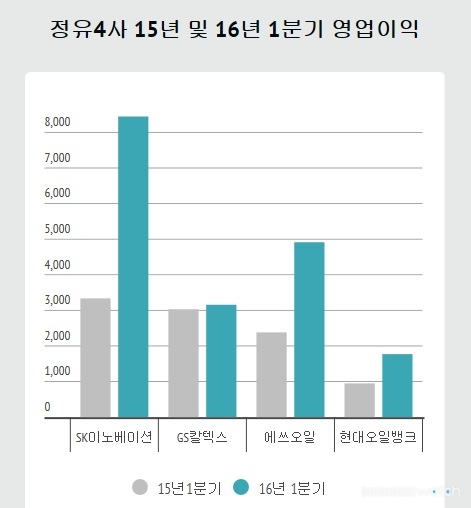

그럼에도 불구하고 국내 정유사들의 1분기의 실적은 눈부시다. 업계 맏형 격인 SK이노베이션은 증권가 전망치인 6700억원을 훌쩍 뛰어넘는 8448억원의 영업이익을 기록했다. GS칼텍스는 3159억원에 머무른 반면 에쓰오일 영업이익은 4914억원에 달해 순위가 뒤바뀌었다.

이와 함께 정제규모가 가장 작은 현대오일뱅크도 1769억원의 영업이익을 달성했다. 오일뱅크의 경우, 모회사인 현대중공업 1분기 영업이익의 절반 이상을 담당하며 실적 개선에 도움을 줬다는 점이 눈에 띈다.

| ▲ 단위: 억원 |

정유사 모두 정제마진 강세 효과를 톡톡히 봤다. 전 분기에 비해 다소 떨어졌다고는 하지만 휘발유를 중심으로 여전히 정제마진은 높은 수준을 유지하고 있다. 1분기 싱가포르 복합정제마진은 배럴 당 5.5달러다.

정제마진이 안정적으로 현 수준을 유지하는 가운데 이란의 경제제재 조치 해제란 긍정적 요인이 더해졌다. 이란의 공격적인 원유 생산을 통해 값싼 원유를 들여와 원재료 가격을 낮출 수 있어서다. 실제 지난 1분기 이란산 원유 수입량은 배럴이다. 우리 정부가 이란과의 경제 협력을 강화한 만큼 이로 인한 수혜는 더 커질 가능성이 있다.

이응주 신한금융투자 연구원은 “정유사들의 호실적은 정제마진 강세와 함께 이란산 원유라는 저가 원유 도입 영향이 크다”며 “당분간 석유 수요는 증가할 전망인 가운데 정제설비 신증설 규모는 한정적이라 타이트한 수급 상황도 계속될 것”이라고 분석했다.

◇ 석유화학·윤활기유 없어선 안 된다

과거 석유화학 사업은 주력인 정유사업이 부진할 때 이를 보완해주는 역할을 했다. 에틸렌과 파라자일렌(PX) 등 석유화학 기초 제품을 통해 변동성이 큰 정제마진에 대비해 정유사 실적 변동성을 낮추는 것이다.

하지만 지난 2014년 정유업계가 최대 위기를 맞았을 당시, 석유화학 사업은 제 역할을 하지 못했다. 정제마진 추락과 함께 석유화학 제품 역시 수요가 급감하고 중국에서의 공급량 증가로 인해 제품 스프레드(판매가-원료가)가 추락했기 때문이다.

올 들어선 석유화학 사업 역시 큰 폭의 이익 개선을 시현, 실적 고공행진에 날개를 달았다. 나프타 등 원재료 가격은 하락한 가운데 아시아 지역 내 생산설비 보수와 추가 증설의 제한, 늘어나는 제품 수요 등으로 에틸렌 시황이 강세를 띄고 있다. 또 중국에서 PX를 원료로 하는 PTA 생산설비가 늘면서 PX 수요도 늘어날 전망인 가운데 국내 기업들의 품질 경쟁력으로 이 제품에서도 많은 이익을 올리고 있다.

한 정유업계 고위 관계자는 “국내 정유사들이 생산하는 에틸렌과 PX 등 석유화학 제품은 중국을 비롯한 경쟁국에서 생산하는 제품보다 우수해 고객 선호도가 높다”며 “이와 함께 수급 상황도 좋아 석유화학 사업 성장세가 내년까지는 이어질 것으로 본다”고 말했다.

윤활기유 사업은 정유사들의 새로운 효자다. 현대오일뱅크를 제외한 정유3사가 적자를 기록한 2014년에도 윤활기유 사업은 유일하게 성장했다. 특히 유럽과 선진국을 중심으로 수요가 성장하고 있는 그룹Ⅲ와 그룹Ⅳ 등 고급 윤활기유 시장을 노린 게 큰 효과를 보고 있다.