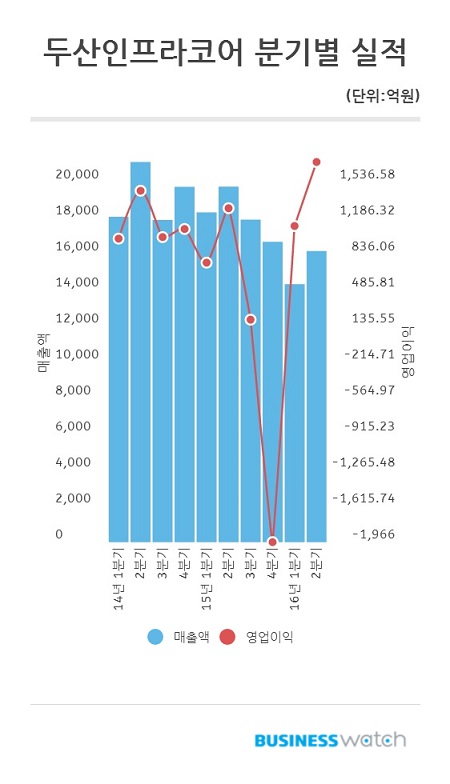

두산인프라코어는 18일 상반기 경영실적을 발표했다. 매출액은 연결기준 전년대비 3.2% 감소한 3조519억원이었다. 반면 영업이익은 전년대비 149.2% 증가한 2847억원을 나타냈다. 당기순익도 전년대비 흑자전환한 3033억원을 기록했다.

2분기 실적도 좋았다. 2분기 매출액은 전년대비 0.2% 감소한 1조6183억원을 나타냈다. 영업이익은 전년대비 126.9% 늘어난 1735억원, 당기순익은 2246.5% 증가한 2237억원을 기록했다.

두산인프라코어가 이처럼 호실적을 거둔 것은 무엇보다도 구조조정의 효과 덕인것으로 풀이된다. 두산인프라코어는 작년 고강도 구조조정을 단행했다. 공작기계사업부 매각을 비롯해 비핵심 자산 처분, 인력 구조조정 등을 진행했다. 그 결과 총 2268억원의 구조조정 효과를 거뒀다.

아울러 공작기계사업부문 매각 등으로 순차입금이 대폭 감소해 부채비율도 2분기 현재 211%로 대폭 감소했다. 2분기 사업부문별 실적은 건설기계부문의 매출액이 전년대비 4.5% 감소했지만 영업이익은 흑자전환에 성공하는 등 개선된 모습을 보였다. 엔진부문도 매출액은 감소했지만 신형 G2엔진 판매 호조로 영업이익이 큰 폭으로 증가했다.

두산밥캣의 지속적인 성장도 두산인프라코어의 호실적 원인으로 꼽힌다. 2분기 두산밥캣의 매출액은 전년대비 3.3% 증가한 1조1135억원을 기록해 전체 두산인프라코어 전체 매출의 69%를 차지했다. 영업이익도 전년대비 13.6% 늘어난 1491억원을 나타냈다. 영업이익률은 13.4%에 달했다.

두산인프라코어는 "구조조정을 통한 비용 구조 개선으로 영업이익률이 약 9% 수준으로 향상됐다"며 "중국 매출 비중 감소에 따라 실적 계절성이 대폭 완화됐고 올해는 상·하반기 매출 비중이 비슷할 것으로 예상된다"고 밝혔다.