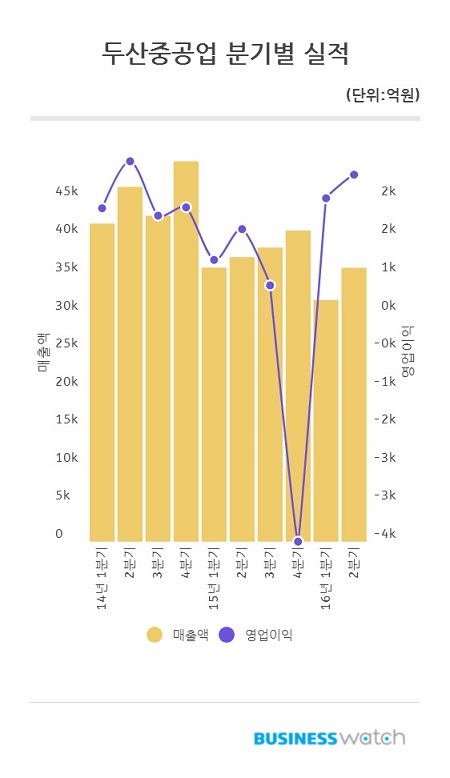

두산중공업은 18일 상반기 경영실적을 발표했다. 연결기준 매출액은 전년대비 7.66% 감소한 6조7724억원을 기록했다. 영업이익은 전년대비 73.85% 증가한 4829억원을 나타냈다. 당기순익도 전년대비 흑자전환한 2153억원이었다.

2분기 매출액은 전년대비 3.67% 줄어든 3조5984억원이었지만 영업이익은 57.98% 증가한 2623억원, 당기순익은 전년대비 흑자전환한 1255억원을 기록했다.

두산중공업의 호실적은 계열사 덕이 컸다. 상반기 영업이익은 매출액 감소에도 불구 원가율 개선과 고정비 감소 등을 통해 2051억원이 개선됐다. 아울러 전 계열사가 영업이익 흑자를 달성하면서 두산중공업의 실적도 좋아졌다. 당기순익도 영업이익의 대폭 증가와 이자비용 절감 등을 통해 전년대비 3293억원의 개선효과를 보면서 흑자전환에 성공했다.

순차입금도 작년 말 대비 약 1조원 가량 감소하면서 부채비율이 작년 12월 288%에서 6월말 현재 265%로 낮아졌다. 두산중공업은 하반기에도 게열사 IPO(기업공개) 등을 통해 지속적으로 차입금 축소에 나선다는 계획이다.

자회사들의 실적 호조와 반대로 중공업 자체 실적은 좋지 않았다. 두산중공업의 2분기 매출액은 전년대비 11.1% 감소한 1조6755억원을 기록했다. 영업이익도 전년대비 22.8% 줄어든 725억원이었다. 신보령 등 대형 프로젝트 종료와 베트남 EPC, 일부 국내 화력 프로젝트 진행률 차질로 매출이 감소했다. 영업이익도 고철가격 상승과 매출 감소로 전년대비 줄었다.

두산중공업은 "올해 상반기 수주 2조3000억원과 수주임박 1조6000억원, 중소기자재 2조9000억원 등을 고려시 올해 목표치인 11조4000억원 수주달성은 가능할 것"이라고 전망했다.