삼성SDI가 지난 2분기에도 적자에서 탈출하지 못했다. 소형전지사업의 수익성이 개선됐지만 자동차 배터리 등 중대형전지는 상대적으로 부진했다.

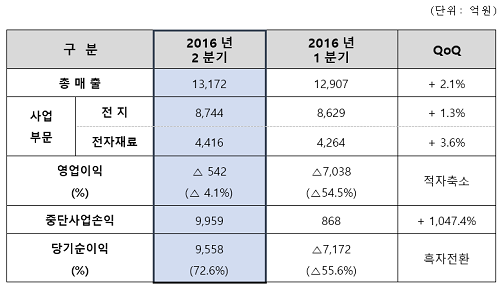

삼성SDI는 28일 지난 2분기 매출 1조3172억원, 영업손실 542억원을 기록했다고 밝혔다. 매출은 전분기대비 2.1% 증가했고, 영업손실 규모는 크게 감소했다.

삼성SDI는 지난 1분기 희망퇴직과 통상임금 소송에 따른 비용 등 경영효율화 관련 비용, 중대형전지 자산손상 등 일회성 비용 1조1000억원을 일시에 반영하며 7038억원의 영업손실을 기록한 바 있다.

당기 순이익은 케미칼 사업 지분매각 처분이익 등의 영향으로 9558억 원 흑자를 달성했다.

삼성SDI는 소형전지 사업의 경우 2분기 원형·폴리머 배터리를 중심으로 매출 확대 및 수익성을 개선했다고 밝혔다. 원형은 전동공구 수요 증가로 견조한 매출을 이뤘고, 폴리머는 플래그십 스마트폰의 판매 증가 효과를 누린 것으로 풀이했다.

하반기 소형전지 시장 수요는 전년동기 대비 약 10% 성장한 29억셀에 달할 것으로 예상했다. 전동공구, 전기차 등과 같은 비(非) IT중심의 원형 전지가 시장 성장을 견인할 것이란 전망이다. 삼성SDI는 하반기 비IT 시장에서의 리더십을 강화하고 신규 스마트폰에 폴리머 배터리를 공급해 수익성을 지속적으로 개선한다는 방침이다.

중대형전지 사업은 2분기 전기차 배터리와 ESS의 판매가 확대됐다. 전기차 배터리는 전기버스 보조금 정책의 영향으로 중국향 판매는 감소했지만 유럽향은 판매가 확대됐으며, ESS는 가정용과 전력용을 중심으로 성장했다는 설명이다.

전자재료 사업은 2분기 PV Paste 시황 호조 속 중국시장 점유율을 확대했고, 편광필름 성장에 힘입어 매출이 확대됐다. 하반기에는 반도체 시장 수요 회복과 중국 디스플레이 시장 성장세 속에서 반도체용 신규 소재를 판매하고, 중국향 편광필름과 신규 플랫폼향 OLED 제품 판매를 추진한다는 전략이다.

한편 삼성SDI는 하반기 전기차 배터리 시장 수요는 전년 동기 대비 약 64% 성장한 13GWh, ESS 시장 수요는 약 69% 성장한 1.8GWh에 달할 것으로 전망했다. 하반기 삼성SDI는 전기차 배터리는 유럽계를 중심으로, ESS는 전력용을 중심으로 매출을 성장시켜 나갈 계획이다.