국내 전기차 배터리 업체들이 요즘 글로벌 시장에서 ‘진짜 강함’을 선보이고 있다. 최대 시장인 중국의 무역장벽에 막혀 성장 정체에 직면할 것이란 걱정이 많았지만 달랐다. 기술력을 바탕으로 ‘탈(脫) 중국’ 전략으로 방향을 선회한 뒤 자국 정부의 보호 아래 성장일로를 걸어왔던 중국업체마저 발 아래 뒀다.

◇ LG화학·삼성SDI, 글로벌 톱5 진입

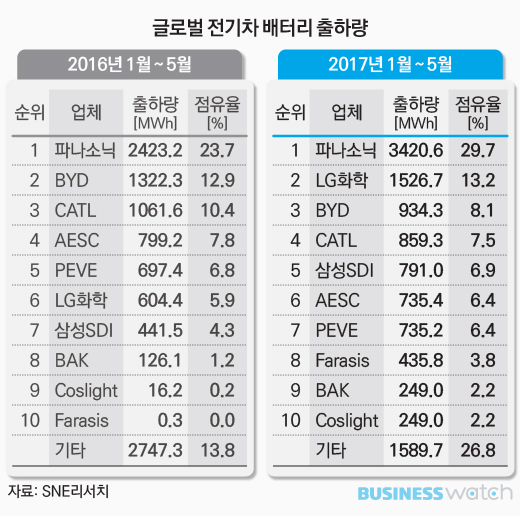

12일 배터리 전문조사기관 SNE리서치에 따르면 올 1~5월 LG화학의 전기차 배터리 출하량은 총 1526.7MWh(메가와트시)로 지난해 같은 기간보다 152.6% 급증했다. 시장 점유율 또한 7.3%포인트 오른 13.2%로 치솟았다. 삼성SDI도 선전했다. 출하량 791MWh로 79.2% 성장했고, 점유율은 6.9%로 2.6%포인트 상승했다.

이에 따라 글로벌시장에서 국내 업체들의 지위도 한껏 높아졌다. LG화학이 무려 4계단 뛰어오르며 순위표 최상단 바로 다음에 위치했다. 삼성SDI 역시 7위에서 5위로 높아졌다.

특히 LG화학은 세계 최대의 전기차 배터리 시장을 보유한 중국업체들을 무릎 꿇렸다는 점에서 의미가 깊다. 자동차 부품에서부터 완성차에 이르기까지 수직계열화를 갖춘 BYD(비야디), 중국 상하이자동차와 배터리 공급계약을 맺으며 영향력을 키우고 있는 CATL을 제쳤다.

아울러 글로벌 전기차 시장 선두주자인 테슬라(Tesla)에 배터리를 공급하는 업계 최강자 일본 파나소닉과의 격차도 줄였다. LG화학과 파나소닉(29.7%) 간의 점유율 차이는 16.5%포인트로 1년 전보다 1.3%포인트 감소했다.

삼성SDI는 일본 AESC와 PEVE를 제쳤다. AESC는 도요타와 파나소닉의 합작사, AESC는 닛산과 NEC의 합작사다. 이들은 도요타와 닛산에 안정적으로 배터리를 공급할 수 있다는 게 장점이다.

◇ 빛 발한 脫 중국 전략…비결은 기술력

국내 업체들의 성과는 지난해부터 중국 사업에서 어려움을 겪고 있는 와중이라 의미가 있다. 중국 정부는 안전성을 이유로 국내 업체 배터리를 탑재한 차량에는 전기차 보조금을 지급하지 않고 있다. 또 이 같은 상황은 당분간 지속될 전망이다. 중국 정부가 지난 6일 발표한 제6차 자동차 보조금 지급 차량 목록에도 한국 업체들의 배터리를 채택한 차량은 포함되지 않았다.

아울러 국내 업체들은 자국 기업과의 합작이나 중국업체처럼 정부 보호가 없이도 글로벌 시장에서 맹위를 떨치고 있다는 점이 빛을 발한다.

비결은 기술력을 바탕으로 한 탈(脫) 중국 전략을 강화하는 데 있다. 중국 외 글로벌 완성차 업체들로부터 배터리 공급계약을 다수 따냈고, 북미와 유럽 등 선진 시장 공략을 강화하고 있는 것.

LG화학은 볼트(Bolt)를 앞세워 전기차 시장에 주력하고 있는 GM을 비롯해 포드와 크라이슬러 등 미국 기업에 배터리를 공급하고 있다. 또 아우디와 다임러, 르노 등 유럽 완성차 업체와도 전기차 배터리 공급계약을 맺었다. 삼성SDI도 BMW와 크라이슬러 등을 배터리 공급사로 두고 있다.

현성원 SNE리서치 과장은 “LG화학 및 삼성SDI가 글로벌 자동차 OEM(주문자 위탁생산)과의 계약을 수주하면서 배터리 출하량이 급속히 늘어나고 있고 이 같은 성장세는 당분간 지속될 것”이라며 “국내 배터리 업체들이 주요 경쟁사인 중국 업체들에 비해 기술력에서 앞서 있다는 점도 향후 OEM 수주 전망을 밝게 한다”고 말했다.