지난해 정치권에서 논란이 됐던 '횡재세(초과이윤세)' 논의가 또다시 고개를 들면서 산업계 및 경제계 내 우려가 확산하고 있다. 특히 지난해 상반기 수천억 원대 적자를 내다 이제 막 수익성 개선에 성공한 정유업계의 고심이 깊어지는 모양새다.

"불황 때는 외면하고 일시적 호황기에 횡재세를 과세하겠다는 것은 타 산업군과의 형평성에 맞지 않을뿐더러 이중과세가 아니냐"는 볼멘소리도 나온다. 아울러 올 2분기 들어 정제마진이 지속 하락세를 보이고 있어 횡재세 도입 논의를 이어가는 것은 불합리하다는 게 업계 공통된 반응이다.

실적 비상등 켜졌다…"정제마진 하락세 하반기까기 지속"

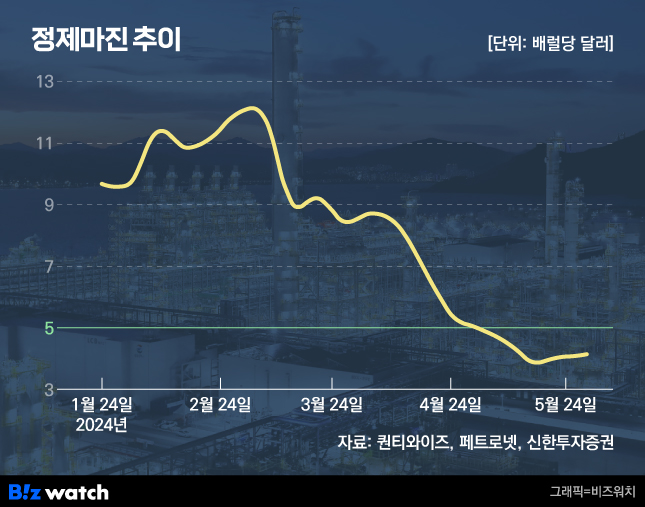

24일 업계에 따르면, 올해 2분기 국내 정유업계 실적은 1분기 대비 악화할 가능성이 큰 것으로 전망된다. 정유사 수익의 척도인 정제마진*이 최근 들어 급격한 하락세를 나타내고 있기 때문이다.

정제마진은 국내 정유사들의 실적을 가늠하는 핵심 지표다. '제품가격'에서 '원유가격'을 제했을 때 정유사들이 실질적으로 갖게 되는 순익이다. 통상 정제마진 4~5달러를 손익분기점으로 본다.

올해 2분기 정제마진은 꾸준한 우하향세를 띄고 있다. 이달 넷째주 싱가포르 복합 정제마진은 6달러 수준으로 직전 분기 대비 반토막, 손익분기점에 근접했다. 올 1분기 정제마진이 배럴당 최고 15달러까지 오르며 평균 12.5달러에 달했던 분위기가 불과 한 분기 만에 뒤집힌 셈이다.

최근 고유가 기조가 석유 수요 감소 요인으로 작용했고, 같은 기간 유럽 내 전기차 전환이 다소 활발해지면서 경유 수요도 줄어들었다는 게 업계 측 설명이다. 제품 수요가 전반적으로 줄어들면서 제품 판매가격을 높게 책정하지 못한 데다 당초 원유가격도 높았기에 마진이 크게 줄었다는 것이다.

이에 업계 내 긴장도 높아지고 있다. 우선 실적 감소 가능성이 크다. 올 1분기 국내 정유 4사(SK이노베이션·에쓰오일·GS칼텍스·HD현대오일뱅크) 합산 영업이익은 약 1조7000억원대로 지난해 4분기 2000억원대 대비 크게 개선됐으나, 정제마진이 추락하면서 향후 실적에 먹구름이 꼈다.

지난해 정유업계 영업이익이 쪼그라들었던 원인도 정제마진이 요동을 쳤기 때문이다. 지난해엔 정제마진이 2분기 평균 배럴당 0.9달러까지 추락, 3분기엔 7.5달러까지 반등했지만 4분기 다시 4달러대로 내려앉은 바 있다.

하반기 전망도 그리 밝지 않다. 증권가는 "3분기부터 정제마진이 반등할 것"으로 예상하지만 업계 관측은 대조적이다. 정제마진의 급격한 개선을 점칠만한 요소가 많지 않아 현재 상황이 유지될 가능성이 크다는 평가다.

조상범 대한석유협회 실장은 "원유가격에서의 관건은 6월 초 열릴 석유수출국기구(OPEC) 총회인데, 감산 지속 여부를 두고 어떤 결정을 내릴지에 따라 원유가격 변동성이 나타날 것"이라며 "6~7월경 미국 드라이빙 시즌이 도래하면서 휘발유 위주 마진이 일시 개선될 가능성도 있다"고 말했다.

이어 "다만 거시적으로 살폈을 때 올해 글로벌 경제에 큰 변수가 없어 보인다"며 "오히려 하반기 미국 대선 결과에 글로벌 산업 구조의 변화가 달려있기 때문에 그사이 급격한 변화가 나타날 가능성이 낮고 정제마진의 현 추세도 지속될 확률이 크다"고 부연했다.

"산유국 정유사와 사업구조 근본적으로 달라"

정유업계 이익이 국제 유가와 제품 수요, 재고량, 환율 등 다양한 요인에 따라 변동되는 가운데 거대 야권을 중심으로 횡재세 재논의가 대두되면서 반발이 커지고 있다.

무엇보다 석유를 시추해 판매하는 '업스트림 방식'의 산유국 정유사들과는 근본적으로 사업구조가 다르다는 의견이다. 원유를 직접 생산하면 국제유가 상승 자체만으로도 막대한 수익을 거두지만 국내 정유사들은 유가가 오르면 비싼 가격을 주고 원유를 사와야 한다는 설명이다.

그럼에도 불구하고 국내 석유제품가격은 경제협력개발기구(OECD) 국가 중 최저 수준이다. 이는 "산유국이 자국 정유사에 부과하는 횡재세의 근간을 국내 정유업계에 동일 적용하는 것은 합리적이지 못하다"는 비판이 나오는 배경이기도 하다.

국내 산업계와 비교했을 때 정유제품에 더 큰 이윤을 매기는 것도 아니라는 주장도 나온다. 대한석유협회 자료에 따르면, 지난 2007년부터 2022년까지 국내 정유업계 정유사업부문 평균 영업이익률은 1.7%이다. 같은 기간 국내 40대 제조업 평균 영업이익률 6.3% 대비 크게 낮은 수치다.

전문가들도 정유사를 상대로 한 횡재세 도입엔 근거가 부족하다고 지적한다. 이중과세 및 징벌성 세제가 부작용을 야기할 수 있다는 것이다.

황용식 세종대 경영학과 교수는 "정부가 시장에 개입하려면 적어도 불황을 맞았을 때 어떠한 지원을 해줄 것인지에 대해서도 언급돼야 한다"며 "이러한 논리가 갖춰지지 않는다면 자본주의 질서에 위배되는 행위일 것"이라고 말했다.

이어 황 교수는 "정유업계에만 횡재세를 부과하는 근거는 무엇인지, 앞으로 초과이익을 달성한 모든 산업에 횡재세를 매길 것인지 등을 두고 논란이 될 것"이라며 "시장 메커니즘에 대한 이해도가 매우 떨어지는 일부 정치인들이 횡재세를 주장하고 있는데 이는 이중과세로 볼 여지도 크다"고 지적했다.