오스템임플란트가 오랜 악재에서 벗어나 비상에 나설지 주목받고 있다.

오스템임플란트 주가는 최근 몇년간 임플란트 업계 충당금 이슈로 출렁이기 시작해 지난해 어닝쇼크, 세무조사로 인한 추징금, 외국인 주주 이탈 등 악재에 시달리며 급락했다.

하지만 지난해 3분기와 4분기에 잇따라 어닝 서프라이즈를 달성하며 실적 개선세를 보여준 데다 충당금 설정 리스크가 어느 정도 해소되면서 적극적인 매수를 권고하는 증권사 리포트가 잇따르고 있다.

◇ 충당금 축소·해외 매출 증가…어닝 서프라이즈

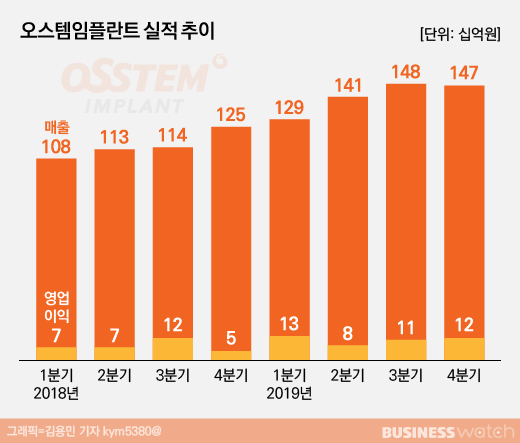

11일 오스템임플란트에 따르면 지난해 4분기 매출액은 1474억원으로 전년 동기 대비 17.9% 증가했다. 같은 기간 영업이익은 118억원으로 전년과 비교해 152% 늘며 깜짝 실적을 기록했다.

국내 매출이 629억원으로 전년 대비 4.7% 견고한 성장률을 기록한 가운데 해외에서 높은 매출 성장을 달성한 덕분이다. 4분기 매출은 중국 339억원(전년 동기 대비 +17.1%), 북미 211억원(+9.6%), 유럽 109억원(+29.9%) 등을 기록했다. 이로써 해외법인 합산 영업이익도 흑자전환에 성공했다.

그동안 실적 쇼크의 주된 원인이었던 매출채권, 재고자산, 반품 등 3대 충당금도 지난 2분기 101억원, 3분기 76억원에서 4분기 7억원 수준으로 축소되면서 실적이 개선됐다.

사실 매출만 보면 수년간 언제나 견고한 성장세를 나타냈다. 올해에는 매출 규모 확대와 동시에 비용 안정화에 따른 실적 정상화가 기대된다는 의견이 잇따른다. 증권업계에서 추정하는 올해 예상 매출액은 전년 대비 14% 성장한 6467억원, 영업이익은 22% 늘어난 521억원이다.

진홍국 한국투자증권 연구원은 "4분기 실적을 통해 일회성 충당금 규모 안정화 추세를 확인했고, 회사 측이 향후 회계 비용들을 분기 안분 인식할 계획이라고 밝힌 만큼 실적 변동성을 최소화할 수 있을 것"이라고 말했다.

◇ "악재 끝났다…지나친 저평가"

충당금 리스크가 축소되고 실적 변동성이 안정화되면서 주가도 제자리를 찾아갈 것이란 전망이다.

오스템임플란트 주가는 2016년 1월 8만7000원대에서 고점을 찍은 후 회계 이슈가 불거지면서 변동 폭을 키웠다. 지난해에는 해외 법인 성장과 함께 안정적인 매출 성장을 기록하며 주가는 8만원 가까이 오르며 제자리를 찾는듯 했다.

하지만 2분기 어닝쇼크와 세무조사로 인한 추징금, 2대 외국인 주주 이탈 등 연이은 악재로 고점 대비 52.8% 급락하기에 이르렀다. 11일 오전 현재 오스템임플란트 주가는 4만1000원대에서 움직이고 있다.

실적 성장폭은 글로벌 평균을 상회하고 중국 중심의 해외 수출 성장이 지속되고 있는 데 반해 현재 주가는 리스크가 과도하게 반영되며 저평가 상태라는 평가가 나온다. KTB투자증권은 전날 오스템임플란트 목표주가를 기존 5만5000원에서 6만원으로 상향하기도 했다.

김충현 미래에셋대우 연구원은 "언제 어떻게 잡힐지 모르는 충당금에 의한 분기 어닝쇼크 가능성은 투자자들의 매수 판단을 주저하게 만든다"면서도 "현재 주가는 역사적·상대적·절대적 저평가 상태"라고 말했다.

진홍국 연구원도 "실적에 대한 신뢰가 회복될 것으로 기대돼 주가 밸류에이션도 다시 과거 수준으로 리레이팅 될 것"이라며 "현 주가는 올해 기준 주가수익비율(PER) 17배, 역사적 하단 수준으로 적극 매수해야 하는 가격대"라고 덧붙였다.