시공능력평가 6위 건설사인 DL이앤씨가 올해 1분기 매출 증가에도 불구하고 영업이익이 크게 감소했다. 주택사업 비중이 높은 탓에 국내 주택 경기 악화, 원자잿값 상승 여파가 수익성에 악영향을 미쳤다.

DL이앤씨는 플랜트·토목사업 수주를 통해 수익성 개선에 나서겠다는 방침이지만 실현은 쉽지 않아 보인다. 1분기 신규수주는 40% 넘게 줄어들었는데, 주택에선 오히려 작년 같은 기간보다 많은 일감을 따냈다.

원자잿값 상승에…영업익 3분의 1 감소

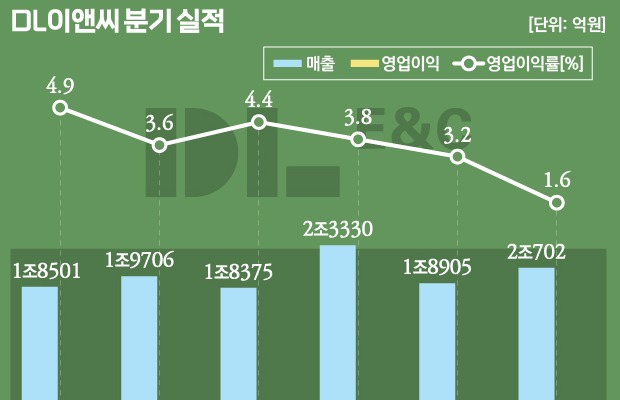

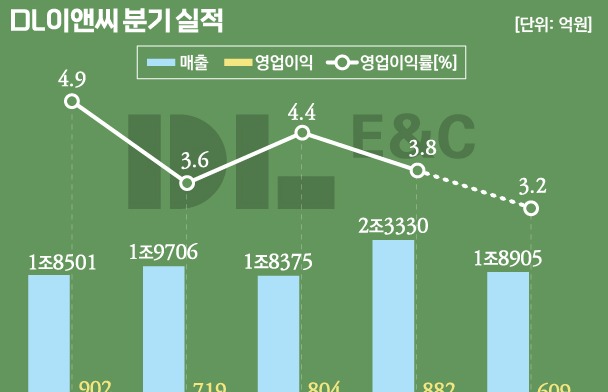

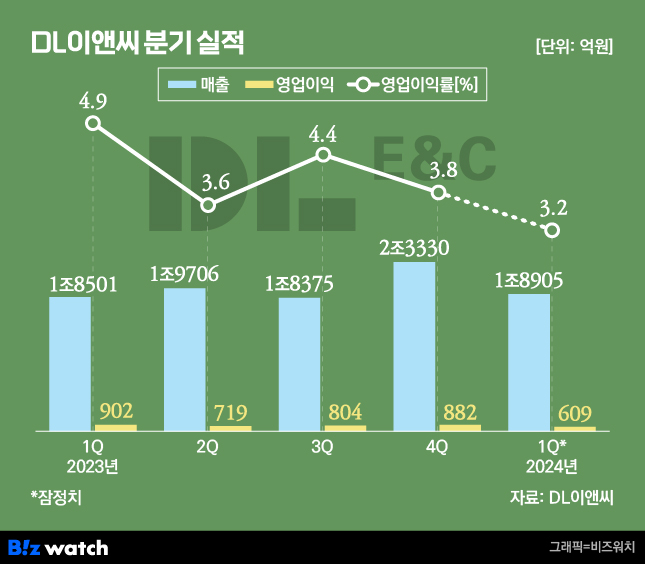

DL이앤씨는 올해 1분기 연결 재무제표 기준 매출액이 1조8905억원을 기록했다고 밝혔다. 지난해 같은 기간 1조8501억원보다 규모가 2.2%(404억원) 늘었다.

1분기 매출에서 주택사업 비중은 61.6%(1조1645억원)다. 2022년 70%, 2023년 65.7%였던 점을 감안하면 주택사업 매출 비중은 줄어드는 추세다. 1분기 매출에서 플랜트는 4182억원으로 22.1%, 토목은 3055억원으로 16.2%를 차지했다.

수익성은 악화했다. 1분기 영업이익은 전년 동기(902억원) 대비 32.5% 감소한 609억원을 거뒀다. 영업이익률도 하락세다. 지난해 4분기 4.1%였던 영업이익률은 올해 1분기 3.2%로 낮아졌다. 2022년 연간 영업이익률이 6.6%였던 것과 비교하면 1년여 사이 수익성이 반토막난 셈이다.

회사는 원자잿값 상승을 배경으로 꼽았다. DL이앤씨 관계자는 "매출이 전년 동기와 비슷한 수준이지만 영업이익은 감소했다"면서 "원자재 가격 상승 여파로 주택사업 수익성이 지난해 1분기와 연간 평균 수준을 밑돌았다"고 설명했다.

실제 매출에서 원가를 제외한 매출총이익은 1929억원에서 1810억원으로 6.2%(119억원) 감소했다. 매출총이익률도 10.4%에서 9.6%로 낮아졌다. 당기순이익은 938억원에서 260억원으로 72.3% 줄었다.

DL이앤씨 관계자는 "올해 기존 사업의 도급 증액을 통해 원가 개선에 나설 계획"이라며 "이를 통해 하반기에는 주택사업 수익성을 개선하고 플랜트, 토목사업 매출과 영업이익도 늘릴 것"이라고 내다봤다.

플랜트·토목으로 막겠다더니…

신규 수주액도 저조했다. 1분기 신규 수주는 1조9109억원으로 올해 목표량(11조6000억원)의 16.5%를 달성했다. 지난해(3조2762억원)와 비교하면 41.7%가 줄어든 규모다.

주택사업 신규 수주가 7929억원, 토목 2852억원, 플랜트 373억원 순이었다. 자회사인 DL건설은 7955억원을 수주했다.

주택사업 수익 악화를 플랜트, 토목 신규 수주를 통해 막겠다는 계획이었지만 1분기는 계획이 무색했다. 지난해 주택사업 신규수주는 63.5%였던 반면, 올해 1분기에는 비중이 77.3%로 늘었다. 같은 기간 플랜트 비중은 23.2%에서 1.95%로 줄었고, 토목은 13%에서 20%로 늘었다.

옛 대림산업에서 분할 후 주택사업 수익성 강화를 위해 비중 확대에 나섰던 자체사업(디벨로퍼)은 규모가 크게 줄었다. 지난해 말 전체 매출의 13% 수준에서 올해 1분기에는 0.05%로 미미한 수준이었다. 도시정비사업이 8427억원으로 가장 많았고 일반도급은 6355억원, 자체사업이 8억원이다.

재무건전성은 양호한 수준이다. 지난해 1분기 95.9%였던 부채비율은 올해 1분기 102.3%를 기록했다. 1년새 6.4%포인트 상승했지만 상대적으로 부채비율이 높지 않은 수준이다.

같은 기간 현금 및 현금성자산은 2233억원 늘어난 2조4320억원, 순현금은 1896억원 늘어난 1조2506억원을 기록했다. 1분기 기준 차입금 규모는 1조1814억원이다.

DL이앤씨 관계자는 “올해도 어려운 업황이 지속할 것으로 예상되나, 수익성 위주의 선별 수주 전략 유지를 통해 위기를 극복해 나갈 것"이라며 "지속적인 원가 관리를 통해 차별화된 이익 개선을 이루어 나가겠다"고 밝혔다.