지난해 적자 늪에 빠졌던 금호건설이 작년 마지막 분기 흑자 전환한 데 이어 올해 1분기에도 흑자를 이어가며 'V자 반등' 후 호조를 이어가고 있다.

지난해 5월 출시한 신규 주거 브랜드 '아테라(ARTERA)'가 시장에서 좋은 반응을 얻은 데다, 수익성 높은 사업장의 선별 수주와 고강도 원가관리에 나선 결과라는 설명이다.

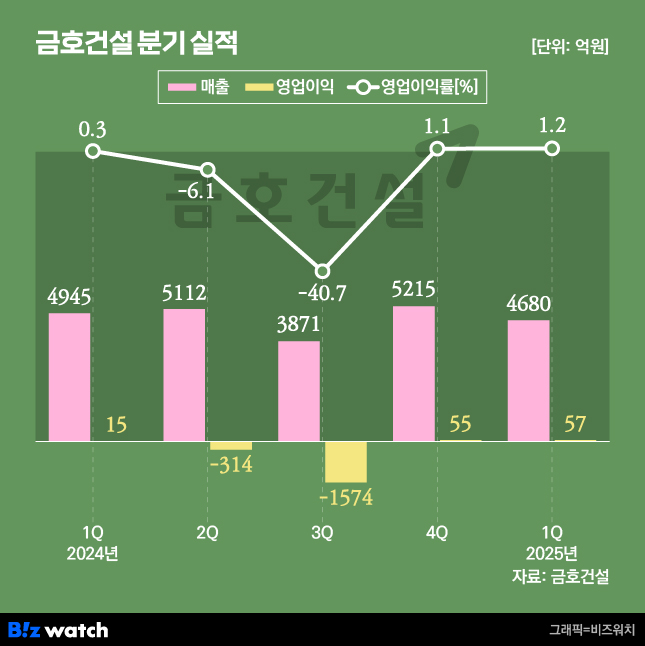

분기 영업익 50억원대

금호건설은 2025년 1분기 연결재무제표 기준 매출 4680억원을 기록했다고 15일 공시했다. 작년 1분기(4945억원)와 비교해 265억원, 5.4% 줄어든 규모다.

부문별 매출을 보면 토목(1866억원)은 전년 대비 388억원(26%) 늘었으나, 건축(750억원)과 주택(1979억원)은 전년 대비 각각 19%씩 감소했다. 해외 매출(85억원)도 22% 줄었다.

영업이익은 57억원을 기록했다. 매출액이 소폭 감소했음에도 불구하고 영업이익은 지난해 같은 기간(15억원)보다 3배 가까이(280%) 늘었다. 지난해 4분기 영업이익 55억원을 기록한 후 비슷한 분기 이익을 내며 2분기 연속 흑자를 이어가고 있다.

영업이익률도 소폭 개선됐다. 올해 1분기 영업이익률은 1.1%로 지난해 1분기(0.3%) 대비 1%포인트 가까이 개선된 수치다. 작년 수익성 악화의 주범이었던 원가율도 같은 기간 96.2%에서 95.8%로 0.4%포인트 하락했다.

금호건설 관계자는 "전년 동기 대비 매출이 소폭 감소했지만 영업이익이 증가하며 수익성이 개선됐다"면서 "수익구조 개선으로 2분기부터는 더 가파른 이익 증가 기조가 이어질 것"이라고 말했다.

올해 '아테라' 전국 4346가구 공급

금호건설은 올해 아테라 총 4346가구를 공급한다. 전년 대비 646가구 늘어난 규모로 이를 통해 수익을 끌어올린다는 계획이다. 1분기에는 부산 '에코델타시티 아테라'와 경남 창원에서 두산건설, GS건설과 함께 '진해대야 재개발' 분양을 통해 총 909가구를 분양했다.

2분기엔 3기신도시 부천 대장 A5·6블록 323가구를 포함해 총 1034가구를 공급한다. 4분기엔 평택 고덕 A31·34·35블록, 구미형곡3, 천앙봉명 등 사업장에서 총 2403가구를 공급할 예정이다.

1분기 신규 수주는 5258억원으로 전년 동기 대비 1641억원(42%) 증가했다. 평택고덕 A63·64(1619억원), 평택고덕 A31·34·35(1041억원), 부천대장 A5·A6(845억원), 인천검단AA19(473억원) 등이다.

주택부문에서만 지난해 1분기(915억원) 3배가 넘는 4049억원의 새 일감을 쌓았다. 다만 건축(1339억원), 토목(140억원) 신규 수주는 각각 전년 동기 대비 22%, 89% 감소했다.

1분기 수주잔고는 7조4879억원으로 지난해 말(7조9089억원) 대비 5% 감소했다. 토목부문 신규 수주 감소와 주택부문의 공정활성화 영향이라는 설명이다.

부채비율 648% 위험 요인

다만 높은 부채비율은 위험 요인으로 꼽힌다. 금호건설은 지난해 3분기 공사 지연, 공사비 상승분 등에 대해 선제적으로 손실을 반영하면서 부채비율이 640%로 높아졌다. 올해 1분기에는 이보다 소폭 증가한 648%를 기록했다. 선수금 증가와 금호건설이 보유한 아시아나항공 주가 하락으로 자본이 감소한 영향이다.

금호건설은 지속적인 차입금 상환을 통해 부채비율은 낮춘다는 계획이다. 지난해 2701억원이었던 차입금은 올해 1분기 2600억원으로 줄었다. 외부 차입금 의존도도 2024년 3분기 19%에서 올해 1분기 16%로 하락했다.

금호건설 관계자는 "공주·구미 천연가스발전소 등 대규모 플랜트 사업의 원활한 공정 진행을 위해 발주처가 자금을 조기 지급해 선수금이 늘었고 아시아나항공 주가 영향도 일시적으로 재무 건전성에는 영향이 없다"며 "플랜트 공정이 진척돼 선수금이 매출로 인식되면 이익 개선에도 긍정적인 영향을 미칠 것"이라고 설명했다.

이어 "2분기에는 '청주테크노폴리스 아테라 2차'와 '부산에코델타 아테라' 분양 실적이 반영돼 이익을 끌어올릴 것"이라며 "실적 개선, 위험 관리와 수익성 중심 경영을 통해 재무구조도 안정화할 전망"이라고 덧붙였다.