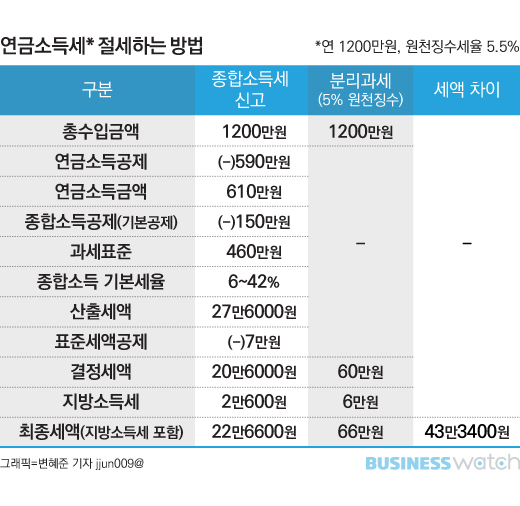

# 박장수(69세) 씨는 연금저축으로만 연간 1200만원을 받고 있다. 연금소득 외에 다른 소득이 없는 박 씨는 연금에 대한 소득세로 매년 66만원을 꼬박꼬박 낸다. 반면 친구 김이슬 씨는 동일한 조건임에도 종합소득세 신고를 통해 매년 43만3400원을 환급받고 있다.

개인연금으로 노후 생활비를 쓰고 계신 분들 많죠. 연금을 받을 때는 소득세도 따라 붙는데요. 연금소득세도 신고 한 번으로 간편하게 절세할 수 있다고 합니다.

연금소득이 연간 1200만원 이하인 경우에는 세무서에서는 따로 신고 안내문을 발송하진 않습니다. 그래서 연금소득도 종합소득세 신고를 할 수 있다는 사실을 모르는 분들이 많은데요. 소득세 신고를 통해 연간 최대 43만3400원을 돌려받을 수 있습니다. 직전 5년간 납부한 연금소득세에 대해 경정청구를 신청하면 200만원 넘는 세금을 돌려받을 수 있는거죠.

다만 연금소득 이외의 소득이 많은 경우 종합소득세를 신고하면 높은 세율을 적용받기 때문에 오히려 세금을 더 내야 할 수도 있는데요. 이 때문에 소득세 신고 전에 절세 여부를 따져봐야 합니다. 연금소득세 환급받는 방법을 알아봤습니다.

연금저축과 개인형 퇴직연금(IRP) 수령액이 연간 1200만원이면 소득세 신고는 선택사항입니다. 여기서 IRP는 퇴직금 원금을 제외한 개인이 납입한 금액과 운용수익을 말합니다.

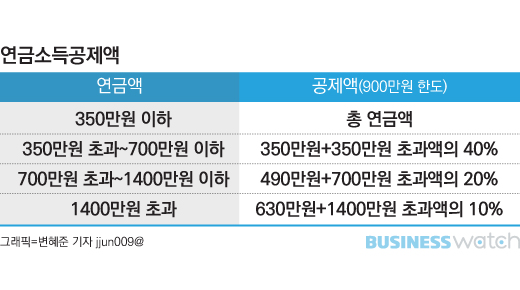

그런데 연금소득 이외의 종합소득세 합산대상 소득이 없거나 적은 경우 종합소득세를 신고하면 각종 공제를 통해 세금을 돌려받을 수 있어요. 인적공제는 물론이고 연금소득공제도 받을 수 있어 세금이 상당히 줄어들죠.

반면 종합소득세 신고를 하지 않으면 공제없이 분리과세를 적용하기 때문에 세금을 더 많이 내게 됩니다. 연금저축이나 IRP는 분리과세시 연령에 따라 연금소득세율(지방소득세 포함)이 달라지는데요. 세율은 ▲70세 이하 5.5% ▲71세~80세 4.4% ▲80세 초과 3.3%입니다.

연금이 연간 1200만원인 경우를 예로 들어보겠습니다. 연금수령 연령이 70세 이하이면 분리과세로 5.5% 세율을 적용받아 66만원을 세금으로 내는데요. 종합소득세를 신고하면 연금소득공제 590만원, 인적공제 150만원, 표준세액공제 7만원을 적용받아 세액이 22만6600원으로 줄어듭니다. 즉 43만3400원을 절세할 수 있는 셈이죠. 지난 5년에 대한 세금을 경정청구하면 216만7000원을 환급받을 수 있죠.

그런데 연간 연금 수령액이 1200만원 이하인 경우 세무서에서 종합소득세 안내문을 발송하지 않아 대부분 3.3~5.5% 원천징수(은행)를 한 상태에서 분리과세로 납세의무를 끝냅니다. 하지만 안내문을 받지 못해도 홈택스나 세무서에서 신고해 세금을 돌려받을 수 있습니다. 홈택스 사용이 익숙하지 않다면 직접 세무서를 방문해 신고하면 세금을 쉽게 돌려받을 수 있습니다.

다만 연금소득 이외의 소득이 많은 경우 연금소득(연간 1200만원 이하) 합산신고시 높은 소득세율을 적용받을 수 있으므로 주의해야 합니다.

합산과세시 세금이 늘어난다면 연금소득을 별도로 신고하지 않고 분리과세(원천징수)로 종결하는 게 절세하는 방법입니다. 따라서 이런 경우 종합소득세를 신고하기 전에 합산과세와 분리과세시 세금이 각각 얼마인지 계산해봐야 합니다.

국세청 관계자는 "연금소득을 종합소득세에 합산 신고하고 오히려 세금을 더 내는 경우도 있으므로 미리 절세 여부를 따져보고 신고해야 한다"고 조언했습니다.

정승은 공명세무회계 대표 세무사도 "노후 근로소득이나 사업소득 등 연금 이외 소득이 아예 없거나 적은 사람들이 많다"며 "이런 경우에는 종합소득세 신고를 하는 게 유리하다"고 말했습니다.