형지엘리트가 패션업계의 불황에도 불구하고 큰 폭의 매출 성장을 이뤘다. 기존엔 교복이 가장 큰 비중을 차지했다면, 이젠 기업 근무복 비중이 교복을 넘어섰다. 여기에 스포츠 상품화 사업이 두각을 나타내면서 실적 성장을 뒷받침했다.

교복 제조사가 찾은 돌파구

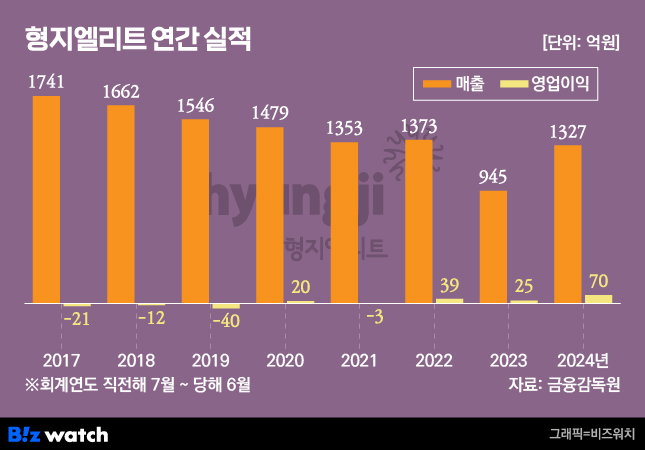

형지엘리트의 2024년 회계연도(2023년 7월~2024년 6월) 연결 기준 매출은 전년 대비 40% 증가한 1327억원이었다. 같은 기간 영업이익은 70억원으로 전년 대비 182% 늘어났다. 형지엘리트가 이처럼 호실적을 거둔 것은 학생복, 스포츠 상품화, 기업 근무·작업복 등 사업부문들이 성장한 덕분이다.

주목할 것은 이 세 부문이 형지엘리트가 내세운 '3S' 사업 전략의 일환이라는 점이다. 앞서 형지엘리트는 이들 부문에 대해 '학생(Students)', '스포츠(Sports)', '안전(Safety)을 콘셉트로 시장 공략에 나섰다.

형지엘리트의 이런 전략은 올해 큰 결실을 맺었다. 먼저 기존 주력 사업이었던 학생복 사업 매출은 492억원을 기록하며 전년보다 2.8% 증가했다. 국내 학령인구 감소에도 불구, 국내외에서 안정적인 성장세를 이룬 덕분이다. 국내에선 '교복 학교주관구매제'에서 목표치를 웃도는 성과를 조기에 달성했다. 또 체육복 전담팀을 꾸려 청소년들의 취향을 반영한 트렌디한 디자인의 체육복과 교복과 함께 입기 좋은 용품을 확대해 선보이는 등 제품을 다각화했다.

중국 교복 시장을 공략한 것도 좋은 성과를 냈다. 올해 회계연도 중국 합자법인 상해엘리트 매출은 183억원으로 전년(159억원)보다 15% 증가했다. 중국시장에서 프리미엄 교복에 집중한 것이 주효했다. 상해엘리트는 그동안 중국 내 사립학교, 국제학교 등 전국의 중점 학교 위주로 납품을 확대해왔다.

가장 많은 매출을 거둔 부문은 워크웨어 사업이다. 워크웨어 사업 매출은 전년 대비 77% 증가한 604억원을 기록했다. 기성 유니폼 브랜드 '윌비'의 기능성 의류를 강화하고 젊은 고객들의 취향에 맞춰 디자인과 품질을 높인 것이 시장의 니즈와 맞아떨어졌다.

여기에 편집숍 형태로 소비자 접근성을 높여 B2B에서 B2C(기업과 소비자 간 거래)로 사업을 확대한 것도 실적 고공 행진에 한 몫을 했다. 형지엘리트 관계자는 "기업을 대상으로 한 대규모 수주 계약도 연이어 이루어지고 있다"고 말했다.

스포츠 상품화 사업도 큰 폭으로 성장했다. 스포츠 상품화 부문 매출은 211억원으로 전년 대비 113% 늘었다. 첫 사업 종목이었던 야구에서는 SSG랜더스, 한화이글스 등 기존 협업 구단과 신규 계약을 체결한 것은 물론 야구 예능 프로그램 '최강야구'의 새 시즌 굿즈를 공급해 브랜드를 알렸다. 또 'MLB 월드투어 서울 시리즈 2024' 경기 위탁 판매도 성사시켰다.

여기에 한화생명 e스포츠 구단 'HLE', 축구 예능프로그램 '뭉쳐야 찬다' 등의 상품 제작을 수주하고 'FC바르셀로나 공식 파트너사'로 합류하는 등 적극적으로 외연을 확장하는 전략이 적중했다는 분석이다.

해외 교복 시장 노린다

그동안 형지엘리트의 주요 사업은 학생복이었다. 하지만 올해 형지엘리트의 전체 매출에서 가장 큰 비중을 차지하는 곳은 워크웨어다. 2023년 회계연도(2022년 7월~2023년 6월) 학생복 '엘리트' 사업 비중이 전체 매출에서 51%를 차지했다면 올해는 37%로 비중이 줄었다. 이를 메운 것이 워크웨어다. 워크웨어 사업 비중은 지난해 36%에서 올해 46%로 늘었다.

형지엘리트에게 워크웨어의 성장은 반가운 일이지만 여전히 주력인 교복 사업도 놓칠 수 없는 부분이다. 하지만 학령 인구 감소로 상황이 녹록지 않다. 이에 따라 형지엘리트는 성장이 정체된 국내가 아닌 중국 등 해외시장으로 눈을 돌리고 있다. 실제로 상해엘리트는 지난 8월에 이미 연간 납품 목표를 달성한 상태다. 형지엘리트는 이런 추세라면 내년 교복 부문의 해외 매출이 올해보다 25% 이상, 영업이익은 120% 성장할 것으로 보고있다.

형지엘리트는 중국 시장을 '투 트랙(two track)'으로 공략할 계획이다. 우선 '프리미엄'을 콘셉트로 경쟁 업체들과의 차별화에 주력하기로 했다. 더불어 원가 절감을 통해 가격 경쟁력을 확보하고 유통망을 확대할 예정이다. 이를 바탕으로 각 지역 교육국을 대상으로 적극적인 마케팅을 전개하는 것은 물론 대규모 납품을 위한 일반 교복 상품 개발을 진행하기로 했다.

과거 매출 회복할까

하지만 호실적을 거두고 있는 형지엘리트에게도 고민은 있다. 과거 매출 수준을 회복할지 여부다. 앞서 형지엘리트의 2017년 회계연도(2016년 7월~2017년 6월) 매출은 1741억원을 기록했지만 해를 거듭하면서 점차 매출이 줄었다. 2022년 상반기엔 제화 브랜드 '에스콰이아'를 그룹사인 패션그룹형지에 매각했다. 재무구조 개선을 위해서였다.

시장의 평가도 "좀 더 지켜보자"는 입장이다. 지난 3월 나이스 신용평가가 발표한 형지엘리트의 평가 등급은 B+다. 주력 브랜드 학생복을 보유한데다, B2B, 스포츠 상품화 사업부문을 확대해 실적 기반 다각화한 것에 대해 긍정적인 평가를 받았다. 다만 수익성이 낮은 상태가 지속할 것이라는 전망과 함께 높은 운전자금에 따른 불안정한 현금 흐름과 재무적 융통성 미흡 등은 약점으로 꼽혔다.

백주영 나이스 신용평가 선임연구원은 "주요 관계사의 사업 및 재무실적이 부진한 상황임을 감안할 때 향후에도 관계사 관련 재무적 지원 가능성이 상존한다"며 "과소한 이익규모와 운전자금 부담 확대, 관계사에 대한 재무 지원 가능성 등을 고려하면 불안정한 현금흐름이 나타날 것"이라고 분석했다.

형지엘리트 관계자는 "교복 사업은 중국뿐만 아니라 베트남 등과 같은 동남아 시장 진출에도 속도를 내고 있는 만큼, 해외시장에서의 영향력은 더 높아질 것으로 기대하고 있다"며 "스포츠 상품화 사업과 워크웨어 사업도 시장에 대한 이해도와 네트워크로 성장에 속도가 붙을 것"이라고 말했다.