홍원식 시대를 마무리하고 '사모펀드 체제'를 구축한 남양유업이 6년 만의 흑자전환을 앞두고 있다. 지난 5년간 누적 3000억원이 넘는 적자를 냈던 남양유업이 흑자전환을 시작으로 다시 '우유업계 1위' 타이틀을 되찾을 수 있을지 업계의 관심이 쏠리고 있다.

거의 다 왔다

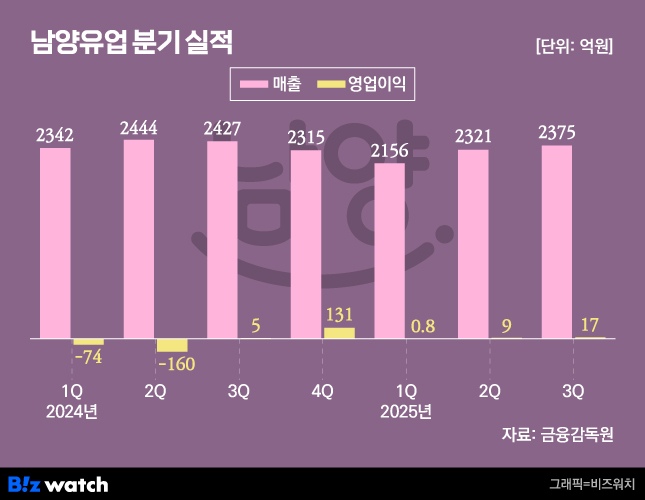

남양유업은 지난 3분기에 매출 2375억원, 영업이익 17억원을 거뒀다. 매출은 전년 대비 2.1% 감소했지만 영업이익은 5억원에서 3배 이상 늘었다. 남양유업은 지난해 3분기를 시작으로 올해 3분기까지 5개 분기 연속 흑자를 내고 있다. 3분기까지의 누적 영업이익은 약 27억원이다.

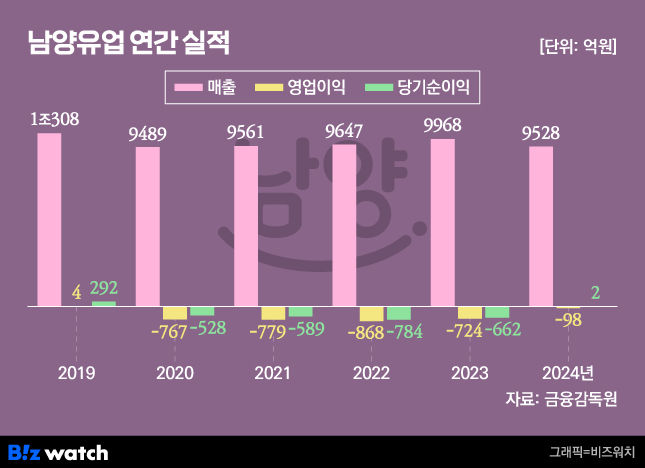

업계에선 남양유업이 올해 흑자전환에 성공할 것으로 전망하고 있다. 남양유업이 연간 영업이익을 낸 건 지난 2019년 4억원이 마지막이다. 이후로는 코로나19에 따른 판매 부진과 '불가리스 사태'로 리스크 등이 겹치며 매년 수백억원대 적자를 냈다. 2010년대 초 갑질 사태 이후 남양유업의 두 번째 암흑기였다.

홍 회장과의 법정 싸움에서 승리하며 남양유업의 주인이 된 한앤컴퍼니의 최대 과제는 당연히 '수익성 개선'이었다. 홍 회장 체제에서 악화됐던 수익성을 빠르게 회복하고 남양유업을 다시 유업계 1위 브랜드로 올려 놓는다는 것이 한앤컴퍼니의 구상이다.

실제로 지난 2024년 한앤컴퍼니 체제 전환 후 남양유업의 수익성은 빠르게 개선됐다. 2023년 700억원이 넘었던 적자 규모를 100억원 밑으로 줄이는 데 성공했다. 3분기부터는 흑자전환에 성공하며 조금씩이나마 수익을 냈다. 특히 4분기엔 영업이익이 전성기 수준인 131억원을 기록했다.

올해 들어서는 흑자경영에 집중했다. 이를 위해 판매관리비를 크게 감축했다. 올해 3분기까지 누적 판관비 지출액은 1397억원으로 전년 대비 12% 가까이 줄었다. 물량 공세보다는 잘 나가는 베스트셀러 제품에 주력하고 단백질 음료 '테이크핏', 가공유 '초코에몽' 등 주력 브랜드의 신제품으로 시장을 공략했다.

제로 투 맥스

남양유업의 올해 실적 개선을 견인한 것은 '가공유'다. 가공유는 일반 흰우유보다 수익성이 높은 카테고리다. 흰우유보다 소비기한이 길어 재고 관리도 용이하다. 탈지분유를 흰우유와 함께 사용하는 만큼 원가 절감 효과도 있다. 남양유업이 올해 매출 감소에도 불구하고 영업이익 개선에 성공한 건 가공유 부문의 선전이 큰 도움이 됐다는 분석이다.

남양유업은 올해 대표 가공유인 초코에몽을 시작으로 신제품 '말차에몽', 초코에몽의 제로 슈거 버전인 '초코에몽 미니 무가당' 등이 연이어 좋은 성과를 냈다. 여기에 단백질 음료 테이크핏도 오프라인 기준 단백질 음료 1위를 차지하며 남양유업의 새로운 카드로 자리매김하는 데 성공했다.

이를 아우르는 남양유업의 전략이 바로 '제로 투 맥스'다. 설탕을 제거한 '제로' 카테고리와 단백질·유산균 등 유효 성분의 함량을 높인 '맥스' 카테고리를 키워 경쟁 브랜드와의 차별화를 꾀했다.

초코에몽 미니 무가당의 경우 남양유업의 가공유 라인업에서 처음으로 '제로 슈거' 콘셉트를 입힌 제품이다. 기존 초코에몽의 당 함량이 20g인 데 비해 초코에몽 미니 무가당은 원유에서 비롯된 유당 5g에 불과하다.

'맥스'의 대표 주자는 테이크핏이다. 테이크핏 몬스터는 350㎖ 음료 한 병에 단백질 43g을 담았다. 일반적인 단백질 음료의 2배가 넘는 양이다. 일일 단백질 섭취 권장량의 78%에 달한다.

문제는 매출

남양유업의 전망이 밝은 것만은 아니다. 올해 흑자전환을 위해 허리띠를 졸라매면서 매출 규모가 크게 줄었다. 남양유업의 올해 3분기 누적 매출은 6852억원으로 전년 대비 5% 감소했다. 남양유업의 3분기 누적 매출이 6000억원대를 기록한 건 지난 2008년 이후 17년 만이다. 연초 기대했던 매출 1조 클럽 복귀는커녕 9000억원대를 지키기에도 힘이 부친다.

각 부문에서 신제품들이 선전했음에도 전 부문의 매출이 감소했다. 경쟁사인 매일유업이 적극적인 마케팅으로 매출을 늘려가고 있는 것과 상반된다. 우선 무너진 수익성을 복구한 뒤 정상 궤도에 올라서면 외형 확대에 나서겠다는 계획이지만 매출이 지나치게 감소할 경우 따라잡기 어려워질 수 있다는 우려도 나온다.

실제로 매일유업과 남양유업의 매출 격차는 꽤 크다. 매일유업의 3분기 누적 매출은 1조3884억원이다. 남양유업과 '더블 스코어'다. 옛 영광을 되찾기 위해선 격차가 더 벌어지면 곤란하다.

수익성 개선도 아직 미진하다. 올해 3개 분기 내내 흑자를 냈다고는 하지만 규모가 작다. 3분기까지 누적 영업이익률이 0.4%에 불과하다. 80%에 달하는 원가율이 문제다. 올해 3분기까지 남양유업의 원가율은 79.2%다. 매일유업은 72.5%, 가공유가 강한 빙그레는 70.2%다. 남양유업이 큰 이익을 냈던 지난해 4분기에는 원가율이 73%대였다.

남양유업 역시 이 문제를 해결하기 위해 고민 중이다. 생산 효율을 높이기 위해 비효율 거래선 정리, 원가 구조 개선 등을 진행하고 있다. 실제로 올해 들어서는 1분기 8000만원, 2분기 9억원, 3분기 17억원 등 영업이익이 우상향하는 추세다.

남양유업 관계자는 "올해 1분기엔 기초비용 인식과 계절 이슈로 일시적 하락을 겪었다"며 "2~3분기로 가면서 구조적인 개선 효과가 다시 드러나고 있다"고 말했다.