그렇다면 부자들은 이 종잣돈이 어디서 났을까? 사실 이 과정을 추적하는 것은 쉬운 일이 아니다. 그러나 보통의 예상과 크게 다르지도 않은 것이 종잣돈이다.

우리나라에서 부자의 자산 형성에 가장 큰 영향을 미친 요소는 토지다. 일제 강점기와 해방을 거치면서 토지의 소유 변동이 심했다. 산업화 때는 토지가 ‘생산적 가치’에서 ‘자본적 가치’로 확장돼 건축물을 포함한 ‘부동산’의 개념으로 넓어졌다.

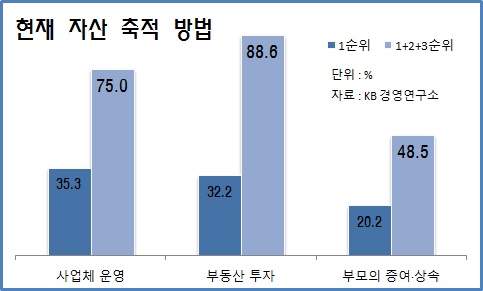

KB경영연구소의 조사를 보면 우리나라 부자가 현재의 자산을 축적한 주된 방법은 사업체 운영(35%)과 부동산 투자(32%)다. 부모의 증여와 상속(20%)도 큰 영향을 미쳤다. 이런 자산 축적 방법을 종합(순위별 합산)하면 부동산 투자가 89%로 압도적이다.

현재 자산을 축적하는데 부동산 투자가 주된 수단이었다. 사업체 운영은 합산해서 75%, 부모의 증여•상속은 49%다. 부모로부터 종잣돈을 물려받아 부동산 투자와 사업체를 운영해 돈을 벌었다.

나이가 많은 부자일수록 부동산 투자 영향이 컸다. 토지 소유의 급격한 변동과 자본적 가치로의 변화 과정에서 떼돈을 벌었다. 40대 이하 젊은 부자들은 상대적으로 부모의 증여와 상속 영향이 컸다.

KB경영연구소 노현곤 팀장은 “국내 부동산의 자본적 가치가 급격히 상승한 80년대 이후에 부동산 투자를 통한 자산 증식이 활발했고, 시간이 지나면서 세대 간 부의 이전이 점차 늘어나고 있다”고 말했다.

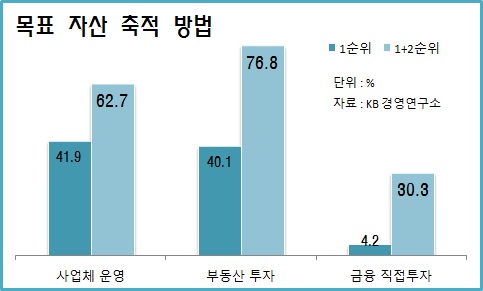

부동산 투자에 대한 기대는 여전히 높다. 자산 축적을 위한 방법 1+2순위 기준으로 4명 중 3명은 부동산 투자를 고려하고 있다(KB경영연구소). 연령이 높아질수록 부동산 투자를 최우선으로 고려한다.

젊은 부자일수록 사업체 운영이나 급여 등의 비율이 상대적으로 높다. 그러나 최근 수년간 부동산 시장이 얼어붙어 있는 상황에서도 쉽게 포기 못 하는 이유는 충분히 알만하다. 부동산 규제 완화를 통한 집값 상승 기대 심리가 여전히 높고, 결국 정부와 정치권에 대한 여론 압박이 그만큼 크다는 방증이다.

이들에겐 승리를 부르는 공식이 있다. 하나금융경영연구소의 금융자산별 부채비율을 보자. 금융자산 100억 원 이상, 30억~50억 원 미만, 10억~30억 원 미만 부자의 부채비율은 13%, 29%, 49%다. 금융자산이 적을수록 부채비율이 높다.

우리나라 부자의 부동산 자산 중 평균 62%는 투자용이다. 결국, 금융자산이 적은 초기 부자일수록 적극적으로 빚을 내 부동산 투자를 하면서 자산 증식을 한다는 얘기다. 부자가 되기 위한 필살기인 ‘닥치고 부동산 공격’인 셈이다.

이런 현상은 부자들의 금융자산 포트폴리오에서도 확인된다. 초기 부자들은 부동산 투자 과정에서 언제든지 자금을 찾을 수 있는 금융자산을 많이 확보하려는 경향을 보인다.

금융자산 10억~30억 원인 부자들의 예금 비중은 46%였지만, 주식과 펀드 투자 비중은 35%에 그쳤다. 100억 원 이상 부자 그룹은 예금 비중이 30%인데, 주식과 펀드의 비중이 47%나 된다. 정반대의 투자패턴이다.