국내 은행들의 수익성이 좀처럼 회복되지 못하고 여전히 바닥을 헤매고 있다.

올 1분기 국내 은행의 순이익은 금융위기 이후 최저 수준으로 추락했다. 개선 기미를 보이던 순이자마진(NIM) 역시 다시 하락 반전했다. 저금리 기조가 여전한 가운데 기업 부실과 각종 사건•사고라는 복병도 곳곳에 도사리고 있어 수익성 회복은 당분간 쉽지 않을 전망이다.

1일 금융감독원이 발표한 자료를 보면 올 1분기 국내 은행의 당기순이익은 1조 3000억 원으로 지난해 1분기 1조 7000억 원보다 4000억 원, 25.3% 감소했다. 순이자마진이 축소되면서 이자이익이 줄어든 데다 투자주식의 손실도 한몫했다.

수익성도 나빠졌다. 1분기 총자산순이익률(ROA)은 0.28%로 지난해 1분기보다 0.1%포인트 하락했다. 자기자본순이익률(ROE)도 3.58%에 그쳐 1.31%포인트 급락했다. 1분기 ROA는 1분기 실적 기준으로 글로벌 금융위기 직후인 2009년 0.1% 이후 최저 수준이다. ROE도 같은 해 1.68% 이후 가장 좋지 않았다.

무엇보다 순이익 가운데 가장 큰 비중을 차지하는 핵심이익인 이자이익이 개선될 기미를 보이지 않고 있다. 올 1분기 이자이익은 8조 5000억 원에 그쳐 전년동기 8조 8000억 원보다 3000억 원, 2.8% 감소했다.

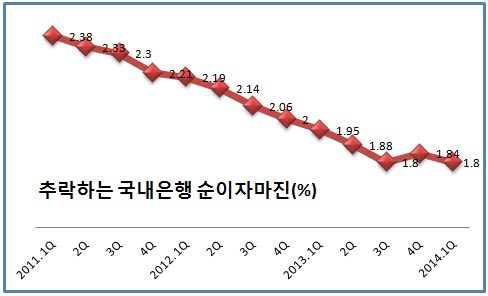

이자이익은 지난해 4분기 2000억 원가량 늘면서 반짝 반등 기미를 보이다가 다시 하락 반전하면서 2011년 4분기 이후 하락 추세를 이어갔다.

지난해 4분기 1.84%로 반등했던 순이자마진 역시 1.8%에 그쳐 2009년 2분기 1.72% 이후 최저 수준으로 추락했다. 시장금리는 그대로인데 대출금리가 계속 떨어지면서 예대금리차가 축소된 탓이다.

비이자이익도 형편없었다. 올 1분기 비이자이익은 5000억 원으로 지난해 1분기 1조 2000억 원보다 7000억 원, 55.9%나 급감했다. STX중공업 등 구조조정 기업의 주가 하락 등으로 유가증권 이익이 대폭 줄어든 영향이 컸다.

그나마 대손비용은 줄었다. 1분기 대손비용은 2조 2000억 원으로 지난해 같은 기간 2조 7000억 원보다 5000억 원, 18% 줄었다.

금감원은 “STX조선해양 등 구조조정 기업에 대한 신규 자금 지원에도 불구하고, 조선업 전반의 대손비용이 크게 감소한 데다 신규 부실이 줄면서 대손비용은 개선됐다”고 설명했다.