오는 27일부터 연금저축 계좌 갈아타기가 한층 수월해진다. 수익률이나 서비스가 더 좋은 금융회사로 연금저축 계좌를 더 쉽게 옮길 수 있다는 얘기다.

이에 따라 금융회사는 물론 금융권별 연금저축 유치 경쟁이 더 치열해질 전망이다. 특히 저금리가 장기화하고 있는 가운데 최근 주식시장도 살아나면서 연금저축 보험이나 신탁보다는 펀드에 대한 관심이 더 커질 것으로 보인다.

◇ 27일부터 연금저축 이동 쉬워진다

지금도 연금저축 계좌를 갈아탈 순 있다. 하지만 과정이 번거롭다. 신규 가입을 원하는 금융회사는 물론 기존 가입 금융회사를 각각 방문해 계좌 이체를 신청해야 한다.

반면 앞으론 가입을 원하는 금융회사만 방문해 계좌 이동을 신청하고, 기존 가입 금융회사에서 확인 전화만 받으면 모든 절차가 끝난다. 금융당국은 연금저축 계좌 이동을 활성화하는 차원에서 이동 수수료도 최소화하도록 유도할 방침이다.

연금저축은 최소 5년 이상 납입하고, 만 55세 이후부터 연금을 받는 장기 금융상품이다. 은행에서 가입하는 연금저축 신탁과 보험사에서 가입하는 연금저축 보험, 증권사에서 가입하는 연금저축 펀드 등으로 나뉜다.

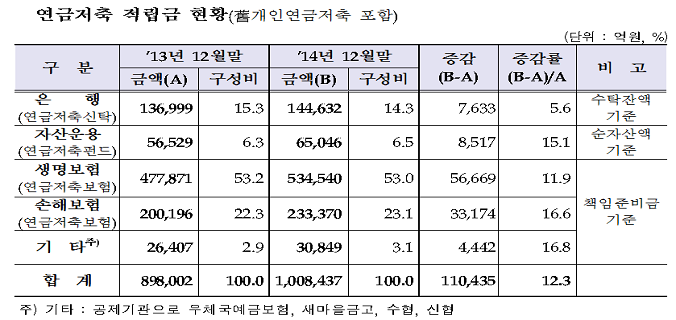

지난해 말 현재 연금저축 총 적립금은 100조 8400억 원 규모로 이 가운데 연금저축 보험이 76조7900억 원, 76%로 가장 많다. 연금저축 신탁이 14조 4600억 원, 펀드가 6조 5000억 원 등이다.

현재까지 수익률은 연금저축 펀드가 가장 앞선다. 2012년 6월 현재 10년 누적 수익률은 연금저축 펀드가 42.55%로 가장 높고, 신탁이 41.54%로 뒤를 이었다. 연금저축 보험의 경우 생보사가 39.79%, 손보사가 32.08% 등에 그쳤다.

◇ 연금저축 이동 주의사항은

전문가들은 기존에 가입하고 있는 연금저축의 수익률이나 서비스가 만족스럽지 못하다면 계좌 이동도 검토해볼 만하다고 조언한다. 다만 장단점이 분명한 만큼 수익률과 수수료, 보험금 수령 방식 등을 꼼꼼하게 비교할 필요가 있다.

연금저축 펀드는 고수익을 기대할 수 있지만, 원금 손실도 감수해야 한다. 펀드별 수익률도 천차만별이다. 반면 연금저축 보험과 신탁은 원금은 보장해주지만 기대 수익률이 낮은 편이다. 연금저축 보험은 가입 후 7년 이내 이체하면 역시 손해를 볼 수 있다.

수수료도 주의해야 한다. 연금저축 보험은 매월 납입 보험료에 수수료를 부과하는 반면 신탁과 펀드는 적립액에 수수료를 매긴다. 그러다 보니 가입 초반에는 보험의 수수료가 많지만, 장기적으론 신탁이나 펀드의 수수료가 상대적으로 더 커진다.

아울러 2000년대 초반까지 가입한 확정 이자율 상품은 대부분 현재보다 금리가 높다. 마찬가지로 금리연동형 상품은 최저보증이율 등을 잘 살펴야 한다. 연금저축 보험을 신탁이나 펀드로 갈아타면 보험사고에 대한 보험금은 받을 수 없다.

◇ 연금저축 시장 지각변동?

연금저축 계좌 이체 간소화로 100조 원 규모인 연금저축 시장이 지각 변동도 예상된다. 특히 기준금리 1%대 시대를 맞아 저축과 보험의 메리트가 떨어지면서 연금저축 신탁이나 보험보다는 펀드에 대한 관심이 더 커질 것으로 보인다.

그러다 보니 연금저축 계좌 이체 간소화 도입 시기가 애초 계획보다 늦어진 이유 역시 은행과 보험사들이 고객을 뺏길 것을 우려해 일부러 늑장을 부린 게 아니냐는 지적도 나온다.

금융권 관계자는 “초저금리 시대를 맞아 연금저축 보험이나 신탁보다 상대적으로 기대 수익률이 높은 펀드가 주목받으면서 연금저축 계좌 이동도 더 활발해질 것”이라며 “다만 개인의 필요와 성향에 따라 수익률과 수수료 등을 잘 살펴본 후 선택할 필요가 있다”고 말했다.