초유의 저금리 기조가 이어지면서 주택담보대출에 이어 소액 신용대출을 비롯한 일반 가계대출이 큰 폭으로 늘어날 조짐이다. 내수 부진으로 어려움을 겪고 있는 중소기업은 대출 문턱이 다소 높아질 것으로 보인다.

한국은행이 1일 발표한 ‘금융기관 대출행태 서베이’ 결과를 보면 주택담보대출이 여전히 고공행진을 이어가고 있는 가운데 일반대출도 가계대출 증가세에 가세할 것으로 조사됐다.

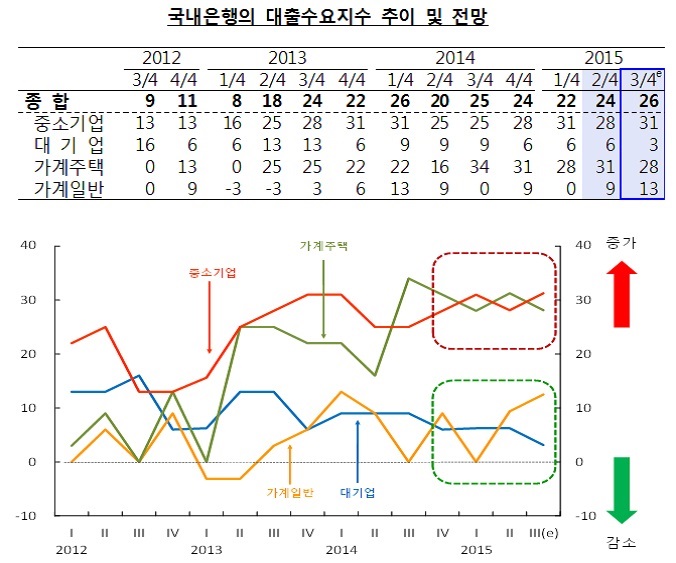

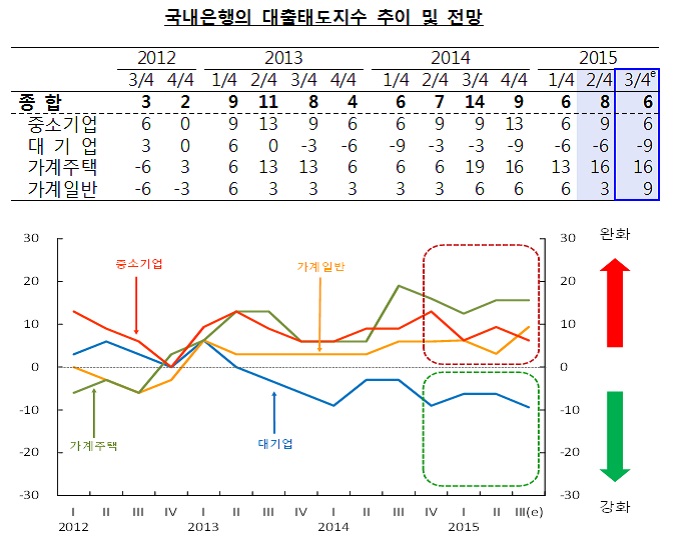

금융기관 대출행태 서베이는 16개 은행을 비롯해 국내 173개 금융회사의 여신 담당 책임자를 상대로 한 설문 결과를 지수화한 것이다. 0을 기준으로 -100~100 사이에서 분포한다.

국내 은행권의 가계 일반대출 수요 지수는 올 1분기 0에서 2분기엔 9로 그리고 3분기엔 13으로 껑충 뛰었다. 그만큼 대출 수요가 가파르게 늘고 있다는 뜻이다. 주택담보대출 수요 지수도 2분기 31에서 3분기엔 28로 소폭 내렸지만, 여전히 높은 대출 수요가 이어질 전망이다.

은행들도 가계 일반대출에 드라이브를 걸고 있다. 올 3분기 국내 은행의 대출태도 지수를 보면 중소기업과 대기업, 가계 주택담보대출과 일반대출 등 4개 항목 가운데 유일하게 대출을 확대하려는 분야로 가계 일반대출이 꼽혔다. 가계 일반대출의 올 3분기 대출태도 지수는 9를 기록해 2010년 2분기 이후 가장 높았다.

한국은행은 “대출 금리 하락과 주택경기 개선 등으로 주택담보대출은 여전히 높은 증가세를 이어갈 것”이라면서 “가계 일반자금도 저금리 기조에다 금융권이 적극적으로 대출 취급에 나서면서 증가세가 확대될 것”이라고 분석했다.

가계 일반대출과 함께 중소기업의 대출 수요도 많이 늘어날 전망이다. 중소기업 대출수요 지수는 올 1분기 31에서 28로 소폭 내려갔다가 올 3분기엔 다시 31로 올랐다. 업황이 부진한 업종을 중심으로 저금리를 틈타 유동성 확보에 나서고 있는 것으로 풀이된다.

반면 중소기업에 대한 은행권의 대출태도 지수는 올 2분기 9까지 올랐다가 3분기엔 6으로 낮아져 대출 문턱은 오히려 더 높아질 것으로 보인다. 특히 음식숙박업과 도소매업 등 일부 경기민감 업종에 대한 리스크 관리가 더 강화될 전망이다.

대기업의 경우 저금리 덕분에 회사채를 비롯한 직접 금융시장을 통한 자금 조달이 늘면서 올 3분기 대출 수요가 둔화할 것으로 보인다. 은행권 역시 중국의 성장 둔화와 엔화 약세 등을 반영해 대기업 대출에 더 소극적인 자세로 돌아서고 있다.

같은 연장선에서 올 3분기 신용위험지수는 대기업만 유일하게 올랐다. 다만, 내수 부진이 이어지면서 취약업종의 수익성이 나빠지고 있어 잠재부실 위험은 점증할 수 있다고 한국은행은 판단했다.

비은행 금융회사의 경우 유일하게 저축은행이 올 3분기 대출 확대에 제동이 걸릴 것으로 보인다. 한국은행은 “금융감독원이 행정지도에 나서면서 차주의 소득 확인을 강화하고, 대학생을 비롯한 취약계층에 대한 대출취급을 자제할 것으로 보인다”고 설명했다.