은행에서 주택담보대출을 받는 게 갈수록 어려워질 것으로 보인다. 금융당국이 잇따라 가계부채 관리 의지를 내비치면서 시중은행이 4분기부터 가계 주택자금 대출을 옥죌 것이란 전망이 나왔다.

실제 일부 은행에서 주택담보대출 한도를 사실상 줄이는 등 이달부터 가계대출 관리 움직임이 본격화하고 있다.

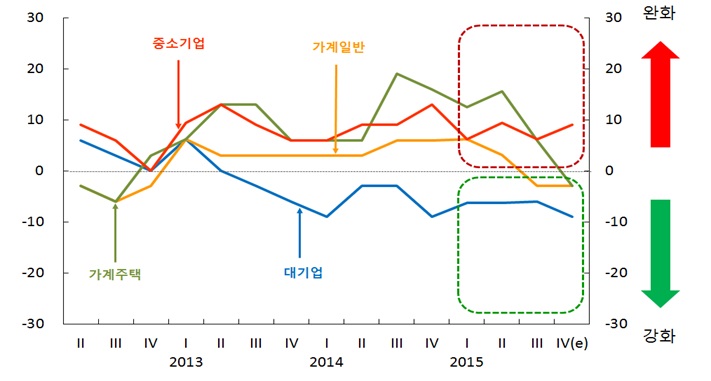

한국은행이 1일 발표한 금융기관 대출행태서베이 결과(올 3분기 동향 및 4분기 전망)를 보면, 국내 은행의 가계주택 대출태도지수는 전 분기 6에서 4분기 마이너스(-) 3으로 강화 기조로 돌아섰다.

이는 16개 국내 은행 여신업무 총괄담당 책임자를 대상으로 설문 조사한 것으로 대출을 늘리겠다는 금융기관보다 줄이겠다(강화)고 응답한 금융기관이 많다는 것을 뜻한다.

가계주택에 대한 대출태도지수는 지난 2012년 4분기부터 12분기째 완화 기조를 유지하다 3년(13분기) 만인 올 4분기 처음으로 강화 기조로 돌아선 것이어서 주목된다. 가계 일반 자금에 대해선 전 분기(마이너스 3)와 같은 수준으로 강화할 것으로 전망했다.

다만 가계 주택자금에 대한 대출수요는 대출금리 하락, 주택거래 증가 등의 영향으로 여전히 높은 수준을 유지할 것으로 전망했다. 가계주택대출에 대한 수요지수가 전 분기의 31과 같은 수준으로 예상했다.

|

| ▲ 자료 한국은행 |

저금리 등으로 인해 주택자금에 대한 수요는 여전히 높지만, 은행에서 대출받기는 어려워지는 것이다. 실제 국민은행과 우리은행은 오는 5일부터 모기지신용보험(MCI)과 모기지신용보증(MCG) 등을 통해 주택담보대출 한도를 확대했던 것을 중단키로 하면서 대출 한도를 줄일 계획이다. 신한은행도 이런 방안을 검토 중이다.

은행은 주택담보대출 한도를 정할 때 소액임차보증금을 한도에서 제외한다. 소액임차보증금은 임차인에게 최우선 변제가 이뤄지기에 은행 입장에선 떼일 수 있는 돈이다. 대신 모기지신용보험과 모기지신용보증으로 보증을 해주면 그 부분을 제외하지 않고 한도로 인정해 왔다. 소액임차보증금은 서울의 경우 방 한 개에 3200만 원, 경기도 2700만 원, 광역시 2000만 원이다.

하지만 두 은행이 모기지신용보험, 모기지신용보증 연계 주택담보대출을 중단하기로 하면서 앞으로 주택담보대출 한도를 산정할 때 소액임차보증금을 대출한도액에서 제외한다. 현재 70%인 주택담보대출비율(LTV)에서 소액임차보증금만큼 대출액이 감소하는 셈이다.

금융당국 관계자는 "주택담보대출 증가에 대한 속도 조절이 필요하거나 리스크관리 강화 차원에서 은행 대출 금리를 올리거나 이러한 방식으로 대출 한도를 줄일 수 있다"고 말했다.