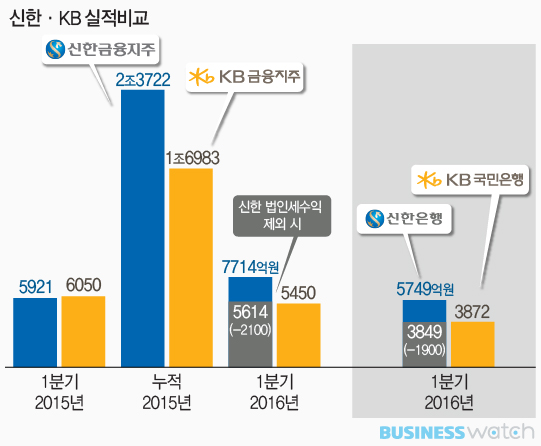

지난한해 실적을 봐도 1등 금융그룹을 향한 KB금융의 갈길은 험난해 보인다. KB금융은 1조6983억원의 당기순이익을 내면서 전년보다 21% 늘어났지만 지난해 2조3722억원의 순이익으로 2년 연속 2조원 넘는 실적을 낸 신한금융과는 7000억원 가까운 격차를 보였다.

다만 KB금융의 출발이 나쁘진 않다. 1분기 대손충당금 전입액이 신한금융(3144억원)의 절반 수준인 1190억원에 불과하다. 지난해 1분기와 비교해도 38.6%나 감소했다. 조선·해운업종의 구조조정 등에 대비해 1300억원의 추가 충당금을 쌓았지만 부도시 손실률(LGD) 변경으로 1700억원의 충당금이 환입된 영향이 크다.

◇ 작년 KB의 1800억원에 당하고, 올해 2100억원 응수

신한금융의 법인세 수익 2100억원도 따져볼 필요는 있다. 신한금융 1분기 순익에서 이를 제외하면 5614억원으로 줄어든다. KB금융의 5450억원과 엇비슷하다.

그렇다면 2100억원의 정체는 뭘까. 신한은행은 과거 조흥은행과 합병하면서 존속법인을 조흥으로 한 바 있다. 옛 조흥은행은 대규모 적자를 내면서 1조3000억원 정도의 이월결손금이 있었고, 신한생명도 900억원 수준의 결손금이 남아 있다. 이 경우 상법상 소멸시효가 완성된 예수부채, 쉬운 말로는 은행의 휴면예금이나 보험사의 휴면보험금이데 원래는 이런 예수부채에도 법인세를 부과해야 하지만 미사용 이월결손금을 활용해 상계할 수 있다.

이런 항목이 있다는 것을 신한금융 회계파트에서 찾아낸 것이다. 국제회계기준(IFRS)에서는 이를 인지한 시점에 미래의 안내도 되는 세금 항목(이연법인세자산)을 일시에 인식하도록 하고 있다. 그것이 2100억원이나 되는 것이다. 은행이 1900억원, 생명이 200억원이다. 다만 이 돈은 실제로 들어온 게 아니라 장부상 이익으로만 존재한다.

덕분에 신한금융은 2위 금융그룹과의 격차를 여유있게 벌려놨다. 은행의 경우는 오히려 역전될 수 있는 상황을 겨우 막았다. 이는 지난해 1분기 일회성 이익으로 신한을 앞질렀던 KB의 상황과 오버랩된다.

지난해 1분기 KB금융은 1803억원의 법인세 환입이 발생하면서 지주(6050억원)와 은행 순익(4762억원) 모두 신한을 앞섰다. 지난 2003년 9월 국민카드를 은행에 합병하는 과정에서 회계처리와 법인세 논란이 빚어졌는데 국민은행이 소송에서 이기면서 더 냈던 법인세를 돌려받게 된 것이다.

◇ 일석이조 효과낸 2100억원

| ▲ 신한금융 IR자료 |

신한금융은 이연법인세 효과로 지난해 1분기 KB금융에 한차례 뺏겼던 리딩금융그룹 자리를 올해는 안정적으로 가져갈 수 있게 됐다.

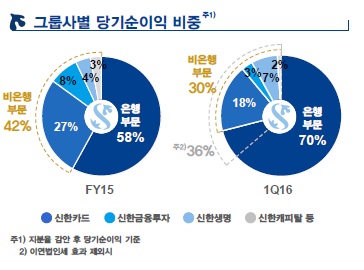

이를 통해 얻은 것은 또 있다. 신한은행의 이익 반등이다. 그룹내 은행부문 이익 비중은 70%로 치솟았다. 그동안 안정적인 포트폴리오로 비은행 부문의 이익 기여도가 경쟁사보다 컸고, 이는 신한의 강점으로 꼽혔다. 다만 조용병 신한은행장 입장은 다를 수 있다. 지난 2014년 은행부문 이익 비중 61%에서 지난해 58%로 줄어든 것이 마음에 쓰이지 않을 수 없다.

게다가 올해는 그 어느 해보다 중요하다. 내년 3월 한동우 회장의 임기가 끝나면서 차기 후계를 결정해야 하는 만큼 차기 유력주자인 조 행장은 올해 안정적인 실적을 내줘야 한다. 이제 막 2년차에 접어든 조 행장과 달리 올해 3년차 막바지에 접어들고 한동안 비은행 실적을 이끌었던 위성호 신한카드 사장과의 경쟁도 불가피하다.

금융권 한 관계자는 "한동우 신한금융지주 회장이 조 행장에게 힘을 실어준 것으로 보인다"고 해석하기도 했다. 의도했든 아니든 이같은 세무 효과를 발견해 낸 시점이 절묘하긴하다.