차포떼고도 보란듯이 '깜짝 실적'을 내며 금융권과 시장을 놀래킨 우리은행이지만 쉽사리 극복하지 못하는 부분이 있다. 자본비율이다. 기업여신 비중이 높고 충당금 부담이 컸던 과거사(?)의 영향의 크다.

국제신용평가사인 무디스가 최근 우리은행의 신용등급을 강등한 것도 이와 무관하지 않다. 두고두고 우리은행엔 부담이자 숙제다. 바젤위원회는 오는 2019년까지 은행 자본비율 규제를 강화하도록 하고 있지만, 우리은행을 제외하면 대부분의 은행들은 아직은 여유가 있는 상태다.

◇ 어닝 서프라이즈, 자본비율은 최하위

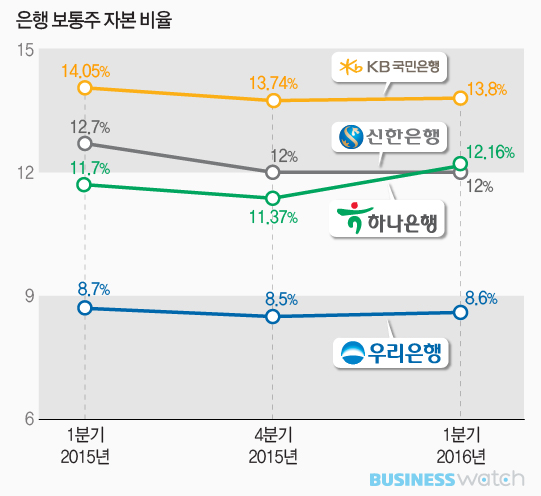

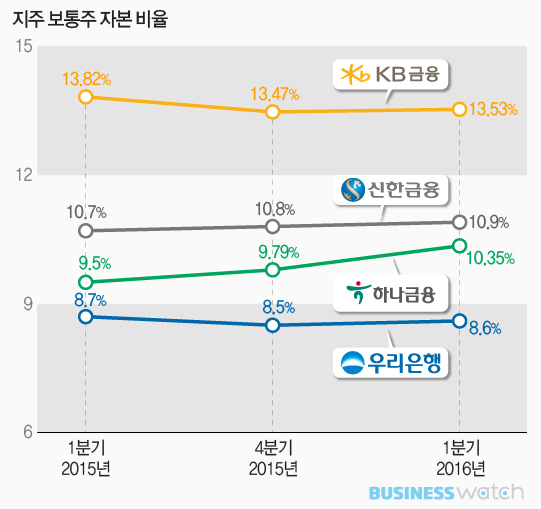

우리은행의 올해 1분기 BIS자기자본비율은 13.5%(연결기준)로 신한은행 국민은행 하나은행의 15%대와는 차이가 난다. 특히 보통주자본비율은 경쟁은행들이 12~13%인데 비해 우리은행은 8.6%에 불과하다.

통상 지주보다 은행의 보통주자본비율이 높게 나타나는데, 우리은행은 지주 해체 이후 우리카드 등 위험가중치가 높은 비은행 계열사들이 연결기준으로 편입되면서 보통주자본비율을 떨어뜨린 측면이 있다. 실제 우리은행은 우리금융지주 시절인 지난 2014년 9월 11.4%였던 이 비율은 지주 해체 직후 8.9%로 낮아졌다.

하지만 다른 금융지주와 비교해도 우리은행 비율이 낮은 것은 마찬가지다. 최근 몇년간 기업대출로 인한 충당금 적립이 많아 내부유보의 여력이 적었던 탓이 크다.

무디스가 이달 우리은행의 신용등급을 6년만에 A1에서 A2로 한 단계 낮춘 것도 이런 배경인 점을 고려하면 시급한 과제다. 우리은행 관계자도 "우리은행이 대외적으로 자본적정성을 인정받을 수 있는 수준, 적어도 보통주자본비율 10~11% 이상으로는 올려야 한다"고 말했다.

◇ 자꾸 강화되는 BIS 자본규제

자꾸 강화되는 바젤위원회의 은행 자본규제도 부담이다. 바젤위원회는 오는 2019년까지 은행들에 경기대응완충자본, 자본보전완충자본, 시스템적중요은행(D-SIB) 추가자본 등 추가 자본 적립을 권고하고 있다.

자본보전완충자본을 올해부터 매년 0.625%씩 오는 2019년까지 2.5%까지 쌓아야 하고, 시스템적중요은행으로 선정된 신한·KB·하나·농협금융지주와 우리은행은 추가로 0.25%씩 오는 2019년까지 1%를 쌓아야 한다.

그나마 경기대응완충자본은 매 분기마다 결정하는데 이번 분기엔 0%로 결정됐다. 현실적으로 당분간 부과하기 어렵다는 점은 다행이다. 현재는 보통주자본비율 5.7% 수준을 유지하면 되지만 앞으로는 바젤위원회의 이런 권고에 따라 8% 수준을 맞춰야 한다.

금융감독원 관계자는 "대부분의 은행들이 자본비율이 높아 오는 2017년까지는 추가로 쌓아야 하는 부담은 없지만 그 이후로는 달라질 수 있다"며 "특히 우리은행의 경우는 정부은행이다보니 증자가 어려워 현실적으로 힘든 측면도 있다"고 말했다. 보통주자본비율은 위험가중자산 대비 보통주자본을 나타내는 것으로 이를 높이려면 증자를 하거나 내부유보를 높여야 한다.

◇ 우리은행 작년말부터 세부 계획 추진중

우리은행 당장 올 연말엔 이 비율을 9%수준까지 높일 계획이다. 지난해 4분기부터 세부계획을 세워 진행중이다. 현재 자회사인 우리카드의 경우 위험가중치 산정때 표준방법을 이용하는데, 이를 은행과 같은 내부등급법을 통해 산정하는 방안을 추진한다. 금융당국의 승인이 필요하다. 이렇게 되면 보통주자본비율은 0.3%포인트 이상 올라가는 것으로 분석했다.

또 위험가중치를 떨어뜨리기 위해 기업들의 대출 미사용한도를 줄이고, 대출 포트폴리오도 위험가중치가 적은 쪽으로 바꿔나갈 방침이다. 과거 몇년간 가팔랐던 자산 성장 속도도 조절한다.