최근 이직을 한 김솔깃 씨(가명)는 전 직장에서 받은 퇴직금을 투자하기로 했다. 한 지인의 추천으로 P2P(Peer to Peer) 대출 업체를 투자처로 골랐다.

대부분 업체가 은행보다 2~3배 높은 수익률을 '보장'해주고, 일부 업체의 경우 15~20%의 높은 수익률을 제시하기도 해 마음을 굳혔다. 그중 한 업체가 원금을 보호해주면서도 15%의 수익을 보장해준다고 해 퇴직금 1500만원 모두 이 업체가 내놓은 한 상품에 투자했다. 그런데 6개월 뒤 이 업체가 사실은 유사수신업체라는 것을 알게 됐고, 수익금은 물론 원금까지 모두 날릴 위기에 처했다.

◇ "원금보장 문구에 속지 마라"

금융감독원은 최근 'P2P 금융을 사칭하는 불법 유사수신업체에 주의하라'는 제목의 보도자료를 내놨다. 일부 업체가 원금을 보장해주면서도 15% 안팎의 높은 수익률을 보장한다는 '불법 영업'을 하고 있으니, 투자자가 꼼꼼하게 살펴봐야 한다는 내용이다.

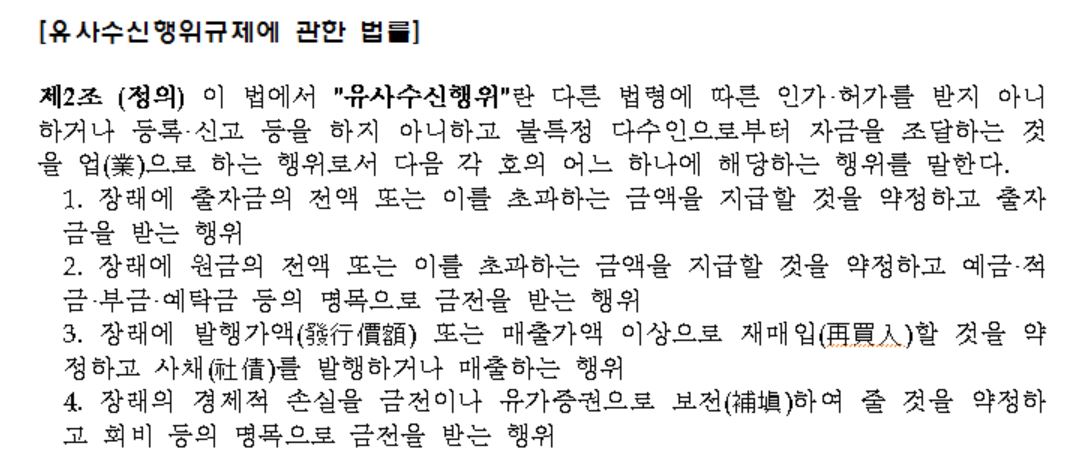

금감원이 제시한 유사수신행위 규제에 관한 법률을 보면 유사수신이란 '장래에 출자금의 전액 또는 이를 초과하는 금액을 지급할 것으로 약정하고 출자금을 받는 행위'를 말한다. 쉽게 말해 투자란 자연스럽게 손실의 가능성이 있는데도, 원금을 보장해준다는 식으로 소비자를 현혹하면 '유사수신 행위'로 볼 수 있다는 것이다. P2P대출업체의 경우라면, 원금 손실 가능성을 홈페이지 등에 꼭 언급해야 한다.

김솔깃 씨의 경우 '초짜' 투자자여서 이런 기본적인 확인을 못 했을 수 있다. 너무 높은 수익률을 제시하는 데다가 마치 원금을 보장하는 것처럼 광고하면 '유사수신업체'일 가능성이 있으니 되도록 피해야 한다.

전문가들은 이밖에 김 씨처럼 한 곳에 투자하기보다는 분산 투자를 하는 것이 피해를 줄일 방법이라고 조언한다. 금감원은 "P2P 금융 업체라고 하면서 높은 수익률과 함께 투자 원금을 보장해 준다고 하거나 이로 인한 피해를 본 경우에는 즉시 금감원에 제보하거나 경찰에 신고하라"고 강조했다.

◇ "불법 유사수신 아니어도 안심 금물"

그런데 여기서 한 번 더 생각해볼 필요가 있다. 먼저 유사수신행위 규제에 관한 법률을 다시 살펴보자. 이 법률은 당장 피해자가 없더라도 원금을 보장한다는 식의 문구만 있으면 '불법'으로 간주한다. 정확하게는 '행위'에 관한 법률이지 '피해'에 관한 법률이 아니다. 즉, 아직 피해자가 없더라도 유사수신 업체가 될 수 있다는 의미다.

이는 반대로 생각해보면, 유사수신 행위가 불법이긴 하지만 소비자 피해와는 직접적인 연관이 없다는 얘기도 된다. 유사수신 행위를 했다고 해서 당장 피해자가 생기는 것도 아니고, 하지 않았다고 해서 사기 피해 가능성이 없다고 단정 지을 순 없다. 예를 들어 7~8%의 적정한 수익률을 제시하고 원금 손실 가능성이 있다는 문구를 적어 놨지만, 뒤에선 사기 행각을 벌일 가능성도 있다.

이런 점은 금감원과 경찰, 검찰의 딜레마이기도 하다. 사실 웬만한 업체들은 원금을 보장한다는 '불법 문구'를 섣불리 쓰지 않을 가능성이 더 크다. 이 때문에 금감원은 특정 P2P대출업체가 의심스럽더라도 피해자가 생기기 전에는 움직이기 어렵다. 조사 권한이 없기 때문이다. 경찰이나 검찰도 피해 신고가 들어오기 전에 일일이 불법 여부를 확인할 겨를이 없다.

결국, 금융당국이나 경찰, 검찰은 피해를 기다릴 수밖에 없는 처지다. 금감원이 이번에 적발한 유사수신 의혹 업체들도 전수조사가 아닌 신고에 근거해 일부만 살펴본 결과에 불과하다. 금감원 관계자는 이번 보도자료에 대해 "희대의 유사수신 사기범인 조희팔 사건처럼 엄청난 피해가 생기기 전에는 움직일 수 없는 게 사실"이라며 "그 전에 투자자들이 조심해야 한다는 차원에서 냈다"고 설명했다.

◇ "안전하면서 높은 수익률은 없어"

어느 정도 투자 경험이 있는 사람들은 웬만해선 '원금 보장' 등의 문구에 현혹되지 않는다. 수익률이 높으면 그만큼 리스크가 크다는 '기본 원칙'을 모르는 사람도 거의 없다. 위 사례에 등장한 김 씨와 같은 실수를 하는 경우는 투자에 익숙지 않은 사람들뿐이다.

금융당국 관계자들과 전문가들은 큰 피해는 당장 눈에 보이는 곳이 아니라 오히려 예상치 못한 곳에서 터질 수 있다고 우려한다. 중국에서 'e쭈바오'란 업체가 90만명을 대상으로 한화로 9조원에 달하는 사기 행각을 벌이다가 발각된 것이 대표적인 예다. 미국의 렌딩클럽 사태도 마찬가지다. 관련기사 ☞ [삐걱대는 P2P대출]②미국과 중국이 보내는 경고

우리나라 P2P 대출 시장에도 이런 위험성이 충분히 잠재해 있다. 관련 법률이 없어 일일이 감독하고 있지도 않은 데다가, 수많은 업체가 여러 형태로 우후죽순 생기고 있어 언제 어디서 터질지 가늠하기 어렵다.

금감원은 "P2P대출업체가 제시하는 투자대상, 자금용도, 수익률 등을 자세히 살펴볼 필요가 있다"고 조언했지만, 일반 투자자가 이를 자세히 살핀다고 해서 사실 여부를 알기는 어렵다. 금감원도 이를 의식해 "P2P 금융업체가 정보의 정확성과 신뢰성에 대해 보증해 주는 것은 아니다"고 덧붙였다.

금융권의 한 관계자는 "높은 수익률은 안전하게 보장한다는 마술 같은 기술은 어디에도 없다"며 "수익률에 따른 리스크를 투자자 본인이 책임지거나, 자신 없다면 안전한 투자처를 찾는 게 맞다"고 강조했다. [시리즈끝]