특히 보험사의 경우 금리가 1.5%포인트 오르면 자본 건전성 지표인 RBC 비율이 90%포인트나 떨어지는 것으로 나타났다. 보험사들은 오는 2021년 새 국제회계기준 IFRS17이 본격적으로 시행됨에 따라 RBC 하락이 불가피한데 금리 상승기까지 겹치면 엎친 데 덮친 격이 된다.

한국은행은 22일 이런 내용을 포함한 금융안정보고서를 국회에 제출했다.

◇ "금리 상승 시 일부 중소사 RBC 100% 하회"

한은은 보고서에서 시장 금리 상승이 보험사와 카드사, 증권사 등 비은행금융기관에 타격을 줄 것이라고 분석했다. 이들 금융사는 주로 자본시장에서 자금을 조달하고 있는 탓이다.

한은에 따르면 보험사들은 2013년부터 지난해까지 시장금리 하락기에 채권평가이익을 높이기 위해 신규 매입 장기채권과 기존 보유 채권을 매도가능채권으로 적극적으로 분류했다. 이에 따라 매도가능채권 비중은 2013년 말 68.6%(186조원)에서 지난해 말 72.1%(235조원)으로 3.5%포인트 올랐다.

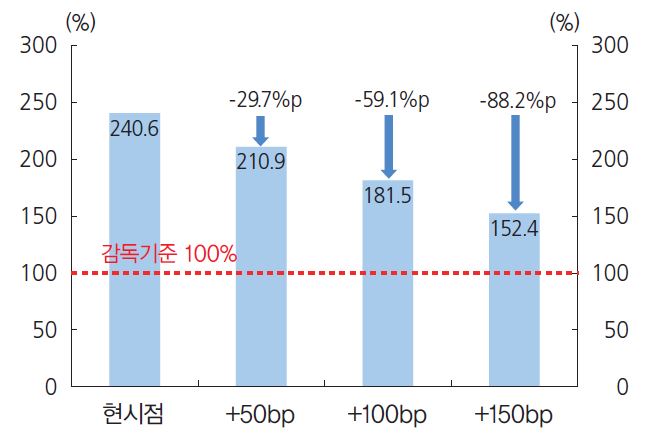

| ▲ 보험사 금리상승시 RBC비율 하락폭. 자료=한국은행 금융안정보고서 |

매도가능채권은 저금리에서는 평가이익이 늘어 건전성에 긍정적으로 작용한다. 그러나 금리가 오르면 반대로 보험사들의 자본확충 여력에 타격을 준다. 예를 들어 시장 금리가 1.5%포인트 오르면 보험사들의 채권평가손실 규모는 28조 6000억원에 달한다. 이로 인해 보험사들의 자기자본비율(RBC 비율)은 2016년말 기준 240.6%에서 152.4%로 급격하게 떨어진다.

이 경우 일부 중소형사들은 현재 RBC 비율이 낮아 금융당국의 감독기준인 100%를 밑돌 가능성까지 있는 것으로 나타났다. 다만 금리가 오르면 보험사들의 투자수익률도 오를 가능성이 있기 때문에 채권평가손실을 일부 상쇄할 수 있다고 한국은행은 설명했다.

◇ 카드론 늘린 카드사, 취약 차주 '리스크'

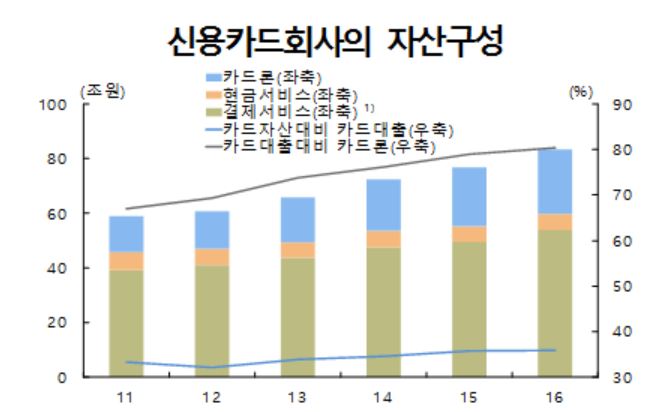

카드사의 경우 저금리 기간 중 빠르게 늘렸던 카드론 대출이 문제가 될 수 있다고 분석했다. 한은에 따르면 카드사의 대출은 2013년 말 22조 2000억원에서 지난해 말 29조 5000억원으로 32.5%(7조 2000억원)나 늘었다. 이중 카드론 비중은 같은 기간 6.6%포인트 올라 80.3%를 차지했다. 상대적으로 신용등급이 낮은 고객들이 이용하는 카드론 위주의 영업을 해온 셈이다.

특히 카드사 대출 고객 중 저신용·저소득 취약차주의 비중은 2013년 말 9.9%에서 지난해 말 11.4%로 확대한 것으로 나타났다.

한국은행은 "저금리 기간 중 양호한 자금조달 여건과 수익 추구 성향 강화 등으로 카드론 대출이 급증했다"며 "이 과정에서 취약차주 비중이 늘어남에 따라 금리 상승 시 자산 건전성이 약화될 가능성이 있다"고 분석했다.

| ▲ 자료=한국은행 금융안정보고서 |

증권사의 경우 수수료수익 감소에 대응해 우발채무 보증을 확대했던 것이 문제가 될 수 있다고 우려했다.

증권사 우발채무 보증은 2013년 말 12조 5000억원에서 지난해 말 24조 6000억원으로 크게 늘었다. 이중 프로젝트파이낸싱(PF) 자산담보부기업어음(ABCP) 보증이 13조 7000억원으로 절반을 웃돌았다. PF-ABCP 보증은 부동산 경기가 둔화하면 부실 위험이 커질 수 있다.

한국은행은 "PF-ABCP 보증 위주로 우발채무가 확대된 상황에서 향후 시장금리가 오를 경우 부동산 경기 위축 등을 통해 증권사의 채무부담이 확대할 우려가 있다"고 지적했다.