한국신용평가는 24일 '2019년 국내 주요산업 전망'을 주제로 미디어브리핑을 열고 신용카드업에 대해 이같은 내용을 골자로 부정적인 전망을 내놨다.

여윤기 한신평 선임연구원은 "가맹점 수수료 인하 여파로 수익성 하락 압력이 높다"며 "대응하는 과정에서는 재무안정성을 훼손할 우려도 있다"고 분석했다.

지난해 8월과 11월에 있었던 금융당국의 가맹점수수료 인하 결정에 따라 카드업계는 연간 1조4000억원 가량의 수수료 수익 감소가 예상된다.

이에 따라 '다른 조건이 동일할 경우' 가맹점 수수료 인하 효과만 반영했을 때 올해 7개 전업카드사의 평균 영업이익률이 1% 미만으로 떨어질 것이라는 게 한신평의 분석이다.

이들 카드사 영업이익률은 2011년 3%대 수준이었지만 그동안 계속된 가맹점 수수료 인하에 따라 지난해에는 1.5%대를 기록했을 것으로 분석되고 있다.

수익성 방어를 위해서는 매출 규모를 늘려 '규모의 경제'를 실현해야 하는데 일부 카드사는 그것마저도 쉽지 않다는 분석이다.

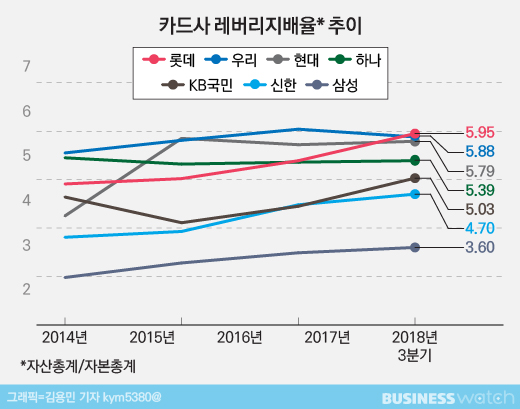

그동안 카드업계는 계속된 가맹점 수수료 감소에 대응해 영업용 자산을 늘려왔다. 그 결과 현재 카드사 레버리지배율은 지난해 3분기 기준 평균 4.8배 수준을 기록 중이다.

카드사는 여신전문금융업법에 따라 총자산이 자기자본의 6배를 넘지 못하도록 레버리지배율 규제를 적용받는다.

일부 카드사의 경우 레버리지배율이 이미 6배에 근접했다. 자산이 늘어나는 만큼 자기자본을 늘리면 문제가 해결되지만 업황이 악화되고 있는 카드사 입장에서 자본투자를 받기 가 어렵다는 게 업계 설명이다.

카드론 등 고수익 상품을 판매해 감소하는 이익을 상쇄하는 것도 어려운 상황이라는 진단이다.

카드론 대출금리는 약 14%인데 조달비용과 대손비용 등을 고려할 경우 마진율은 7~8% 수준이다.

하지만 최근 가계부채 규제가 강화되면서 카드론은 연 7% 이상 늘리지 못하는 규제가 적용됐다. 2013년부터 2016년까지는 카드업계의 카드론 자산이 매년 2조5000억원 가량 증가했지만 지난해에는 규제에 맞춰 1조8000억원 증가하는 데 그친 것으로 분석된다.

카드업계 고충에 대해 정부가 제시하는 해결책도 실제 현장에서 효과를 체감하기에는 어렵다는 분석이다.

당국은 카드사의 마케팅 비용을 절감해 이익감소분을 상쇄할 수 있다는 입장이다. 한신평의 분석 결과 현재 마케팅 비용의 30%를 줄인다면 예상되는 이익감소분을 상쇄할 수 있다. 하지만 마케팅 비용은 카드사가 고객을 확보할 수 있는 핵심요소다. 특히 중소형 카드사는 마케팅비용을 섣불리 줄였다가 회원이탈이 일어날 것을 두려워한다.

해외시장 진출이나 규제를 받지 않는 금융사업을 강화하는 방안도 거론되지만 당장 효과를 보긴 어렵다는 설명이다.

할부나 리스사업 매출 기여도가 3% 수준에 그치는데다 해외사업의 경우 대부분 적자를 기록하고 있기 때문이다.

여윤기 한신평 연구원은 "점유율 10% 이하의 중소형 카드사의 레버리지배율은 약 5.8배 수준으로 더이상 늘리기 어렵다"며 "대형사도 이익감소분을 상쇄하기는 쉽지 않은 상황"이라고 설명했다.

이어 "올해 신용카드업계에 대한 신용전망은 부정적"이라며 "특히 중소형 카드사는 이익 방어력이 매우 취약한 상황"이라고 덧붙였다.