부산은행과 경남은행 등을 운영하는 BNK금융지주는 지난해 당기순이익이 5021억원으로 2017년보다 24.6%(990억원) 증가했다. 회사는 "지역경기 부진에도 불구하고 양호한 실적"이라고 표현했다. 작년 한해 실적만 보면 양호한 성적표지만 4분기 실적을 떼어놓고 보면 얘기는 달라진다.

작년 4분기 BNK금융은 372억원의 적자를 냈다. 적자 진원지는 부산은행이다. 부산은행은 작년 4분기 264억원의 당기순손실을 냈다. BNK자산운용과 경남은행도 각각 11억원과 8억원 당기순손실을 냈다.

BNK금융이 대규모 적자를 낸 것은 일회성 비용 탓이다. 우선 희망퇴직비용으로 부산은행 436억원, 경남은행 125억원 등을 썼다. 새 회계기준(IFRS9 2단계) 도입에 대비해 부산은행 522억원, 경남은행 93억원 등 충당금 615억원도 쌓았다. 여기에 연말에 대규모 부실이 발생하면서 충당금 603억원이 추가로 발생했다.

부산은행은 2017년 4분기에도 805억원의 당기순손실을 냈다. 당시에도 대규모 충당금을 쌓으며 부실을 털어냈지만 작년 4분기에도 '충당금 폭탄'은 피하지 못했다.

일회성 비용 문제는 BNK금융의 문제만은 아니다. 작년 4분기 명예퇴직금으로 DGB금융이 546억원, JB금융지주가 319억원을 썼다. JB금융은 새 회계제도를 대비해 충당금을 164억원 쌓았다.

일회성 비용 여파로 적자전환된 BNK금융과 달리 JB금융 당기순이익은 321억원으로 전년동기대비 125.5% 증가했다. DGB금융의 경우 대구은행이 4분기 463억원의 당기순손실을 냈지만 지주 전체 당기순이익은 1049억원으로 242.8% 늘었다. 이밖에 다른 금융지주에서도 명예퇴직금 등 대규모 일회성 비용이 발생했지만 사상최대 실적을 어어갔다.

더 큰 문제는 단순히 일회성 비용 문제에 머물러 있지 않다는 점이다. 국내은행은 총이익의 90%가 이자이익에서 나온다. 은행이 이자이익에 치중해 천수답 경영에 빠져있다는 비판이 나올 정도다. 하지만 BNK금융은 작년말 이자이익이 뒷걸음질 쳤다.

BNK금융의 작년 4분기 '이자이익'은 5869억원으로 직전분기 보다 0.1% 줄었다. 이 기간 경쟁사 이자이익 증가율을 보면 DGB금융 1.7%, JB금융 0.6%, KB금융지주 2.8%, 신한금융지주 2.6%, 하나금융지주 2.9% 등이다. BNK금융만 유일하게 핵심 사업인 이자이익이 감소한 것이다.

BNK금융이 연말에 부진한 모습을 계속 보이자 증권가에서는 'BNK금융을 못믿겠다'는 보고서도 나오고 있다.

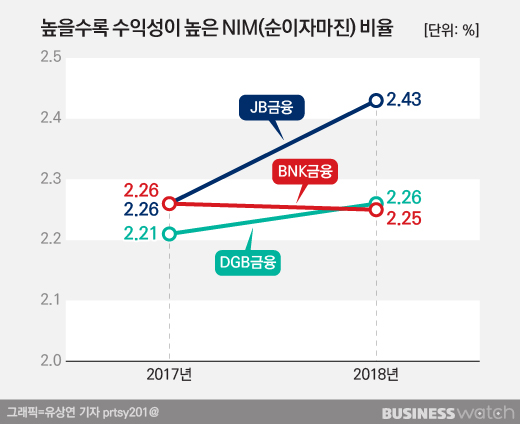

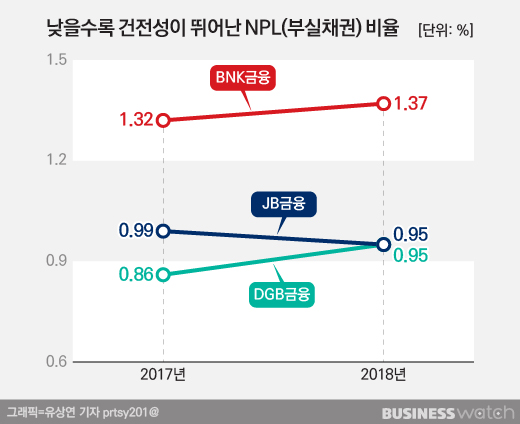

이병건 DB금융투자 애널리스트는 "2017말 선제적 충당금을 적립한 후 제시한 '2018년 계획' 중 고정이하여신(NPL) 비율 1.0% 미만, 순이익 5600억원, 순이자마진(NIM) 개선 등을 하나도 달성하지 못했다"고 지적했다.

실제로 BNK금융의 작년 순이익은 5021억원으로 2017년보다 24.65% 늘었지만 목표치에는 한참 모자랐다. 은행의 핵심 수익지표인 NIM도 작년 1분기 2.32%에서 4분기 2.19%로 오히려 떨어졌다. 특히 건전성 지표인 NPL 비율은 작년 4분기 1.37%로 2017년말보다 오히려 0.05%포인트 높아졌다. 작년 3분기까지 KB·신한·농협·하나·DGB·JB 등 7대 금융지주중 NPL 비율이 1%가 넘는 곳은 BNK금융이 유일했다. 작년말보다 건전성이 더 떨어졌단 얘기다.

BNK금융은 올해도 공격적인 목표를 제시하고 있다. 최근 명형국 BNK금융 그룹전략재무총괄 부문장은 "올해 그룹 당기순이익 목표 6000억원을 초과 달성하겠다"고 말했고 김지완 BNK금융 회장은 최근 한 언론 인터뷰에서 2023년까지 순이익 1조원을 제시하기도 했다.

하지만 증권가의 시선은 싸늘하다. 은경완 메리츠종금증권 애널리스트는 "수익성과 건전성이 동시에 악화되고 있는 가운데 회사측이 제시한 6000억원의 순이익 전망치는 투자자들의 신뢰를 얻기 어렵다"며 "지속된 실적 부진으로 투자자들 신뢰가 추락했다"고 지적했다.