은행과 카드사가 여행 관련 금융상품을 잇따라 내놓고 있다. 특히 휴가철 등에 환전우대와 같은 단기이벤트에 집중했던 은행들이 적금과 여행을 접목하는 상품을 내놓고 있어 주목받고 있다.

이는 주 52시간 근무제 도입, 워라밸 문화 확산 등 특정 시기와 관계없이 여행을 떠나는 여행객들이 늘어나고 있는 추세를 반영한 것으로 풀이된다.

◇ 여행 혜택 맞춤형 상품 출시

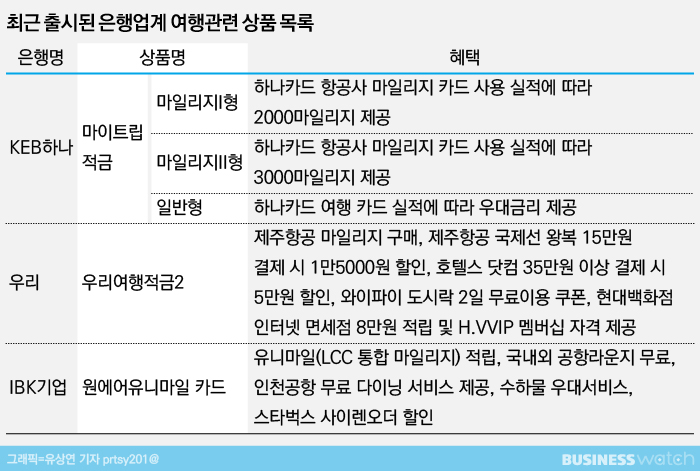

4일 KEB하나은행은 주요 국적 항공사 마일리지를 적립해 주는 여행적금 '마이트립 적금'을 출시했다. 적금상품에 국적 항공사 마일리지를 적립해 주는 상품은 금융사 최초다.

이 상품은 ▲마일리지 I형 ▲마일리지 II형 ▲일반형 등 총 3종으로 출시됐다. 개인과 개인사업자가 가입 대상이며 3가지 중 한가지만 선택해 가입이 가능하다. 가입기간은 1년이며 기본금리 1.0%에 우대금리 또는 마일리지를 제공하는 방식이다.

마일리지 I형과 마일리지 II형은 하나카드가 최근 여행자들을 타깃으로 내놓은 ‘My Trip SKYPASS MY Flight카드'나 'My Trip Asiana Club My Flight카드' 결제실적을 보유한 경우 만기때 사전 지정 항공사 마일리지를 각각 2000, 3000 적립해 준다. 일반형의 경우 마일리지 대신 우대금리를 받는다.

우리은행은 여행객을 위한 맞춤형 제휴서비스를 제공하는 '우리 여행적금2'를 5일부터 판매한다. 이 상품은 지난해 11월 출시된 '우리 여행적금'에 여행관련 혜택을 추가한 상품이다.

이 상품의 가입기간은 6개월 또는 1년이며 월납입 한도는 최대 50만원이다. 금리는 가입기간 1년 기준 기본금리 연 1.8%에 우대금리 최대 연 4.2%가 제공된다.

고객은 적금 만기자금으로 제주항공 마일리지를 구매할 수 있으며 이 경우 구매금액의 5%가 추가 적립된다. 이 외 제주항공 할인쿠폰, 호텔스닷컴 할인쿠폰, 와이파이도시락 쿠폰, 현대인터넷면세점 적립금 및 멤버십 자격이 부여된다.

IBK기업은행은 국대 6대 저비용항공사(LCC)의 통합포인트(마일리지)인 '유니마일'을 적립할 수 있는 신용카드 '원에어(유니마일)'을 출시했다.

원에어(유니마일)카드는 ▲유니마일 적립 ▲국내외 공항라운지 무료 ▲인천공항 무료 다이닝 서비스 ▲수하물 우대서비스 ▲스타벅스 사이렌오더 할인 등의 혜택을 제공한다.

유니마일은 국내 가맹점 이용금액 1500원당 10마일씩 무제한 적립되고, 통신요금 자동이체‧해외 가맹점에서 결제하면 1500원당 20마일, 저비용 항공사 6개사에서 항공권을 구매하면 1500원당 30마일씩 적립된다.

유니마일을 사용할 수 있는 저비용항공사는 제주항공, 진에어, 티웨이항공, 이스타항공, 에어서울, 에어부산이다. 모든 혜택은 전월 이용금액이 30만원 이상이면 받을 수 있다.

◇ "해외여행 증가·저금리시대 감안한 맞춤형상품"

휴가철이라는 계절적 요인이 지났음에도 은행업계가 여행객 맞춤형 상품을 내놓은 것은 최근 시기를 불문하고 여행, 특히 해외로 떠나는 여행객이 늘어나고 있기 때문으로 분석된다.

한국문화관광연구원 관광지식정보시스템 따르면 올해 상반기 내국인 출국자수는 1500만명 수준으로 조사됐다. 지난해 같은기간 1423만명보다 5% 늘었다.

동시에 내국인이 해외에서 이용한 카드 실적 역시 높은 수준을 기록했다. 한국은행에 따르면 올해 상반기 내국인이 해외에서 이용한 카드실적은 93억4600만달러(1131억원)에 이른다.

이처럼 해외여행을 떠나는 '트레블러' 들이 지속해서 늘어나자 금융사들도 맞춤형 상품을 내놓고 있는 것이다.

은행 관계자는 "주 52시간 도입, 워라밸 문화의 확산으로 시기를 불문하고 해외로 여행을 떠나는 여행객들이 많아졌다"며 "이미 카드업계에서는 항공 마일리지 적립, 공항 라운지 이용 등의 혜택이 담긴 카드가 베스트셀러이자 스테디셀러였을 정도"라고 설명했다.

주목할 만한 점은 은행이 해외여행객을 대상으로 내놓는 상품이 환전 등 단기적 이벤트에서 적금 등 수신상품으로 확대되고 있다는 점이다.

휴가철을 앞뒀을 당시 은행업계는 환전 이벤트, 비대면 모바일뱅킹을 통한 현지 결제기능 등을 내놓으며 여행객을 사로잡기 위한 전략을 펼쳐왔다.

이러한 전략의 경우 단기 고객을 확보하는데는 유효하지만, 장기고객을 확보하기에는 쉽지 않다는 단점이 있다. 이에 은행업계가 만기가 최대 1년인 수신 상품을 통해 장기고객 확보에 나선 것으로 풀이된다.

또 다른 은행 관계자는 "신 예대율 규제를 앞두고 은행은 수신고객을 최대한 확보해놓을 필요가 있다"며 "카드사의 카드 발급 등을 조사한 결과 항공 마일리지 등 여행관련 혜택에 2040세대의 관심이 높은 것으로 나타났고 이를 수신상품에 활용할 경우 1년이라도 긴 기간 고객을 확보할 수 있을 것"이라고 설명했다.

이어 "현재 금리가 낮은 상황이라 금리로 고객을 유인하기는 힘들다"며 "맞춤형 전략을 통해 고객을 확보하는 것이 더욱 유리하다는 게 은행들의 판단이고 앞으로도 각 타깃에 맞는 맞춤형 수신상품이 지속 출시될 것으로 본다"고 덧붙였다.

이와 관련 내년부터 은행 예대율 규제가 강화된다. 이에 따라 은행들은 가계대출을 억제하고 기업대출을 늘림과 동시에 수신을 최대한 확보해야 강화되는 규제를 대응할 수 있다.