초저금리 시대 장기화로 세계 주요국에서는 고객이 은행에 예금을 하면 이자를 받는 것이 아니라 수수료를 내야 하는 상황이 벌어지고 있다.

제로금리, 마이너스금리 등으로 은행들의 수익성이 악화되면서 계좌유지관리 비용이 부담스러워진 때문이다.

국내에서도 '제로금리', '마이너스금리'와 같은 용어가 낯설지 않다. 저성장이 고착화될 것이라는 우려가 나오고 이에 따라 한은의 추가 기준금리 인하가 전망되고 있다. 이에 따라 은행업계에는 '예금 수수료'란 용어가 자주 등장한다. 국내 은행에도 도입될 가능성이 있을까.

◇ 세계 주요국 은행, 예금에 수수료 부과

외신 등에 따르면 최근 스위스 크레디트은행은 200만 스위스프랑(23억6000만원)가량의 예금 고객에 –0.75%의 금리를 적용하기로 했다.

즉 200만 스위스프랑 이상을 은행에 맡긴 고객은 1만5000스위스프랑(1772만원)의 수수료를 내야 한다는 얘기다.

이미 미국 은행의 60%는 고액 예금 고객을 대상으로 수수료를 부과하고 있으며, 일본의 경우 지난 9월 '계좌유지 수수료' 라는 명목의 수수료 부과를 검토하고 있다.

미국 뉴저지주에 거주하고 있는 김기범(42)씨는 "과거 미국의 기준금리가 제로(0)금리까지 떨어지자 일부 은행에서는 예금을 맡기더라도 이자가 아닌 수수료를 받는 경우가 생긴 것으로 알고 있다"고 전했다.

일본 도쿄시에서 거주하고 있는 이동영(35)씨는 "일본 중앙은행의 기준금리는 마이너스인데, 현재 민간은행에서까지 예금에 수수료를 받고 있지는 않지만 최근 일부 은행이 계좌를 유지하는데 비용을 상쇄하기 위해 계좌 유지를 위한 수수료 도입을 검토하고 있다는 보도가 나오고 있다"고 말했다.

이처럼 미국, 유럽, 일본 등의 주요국 은행들이 예금 고객에 수수료를 부과하는 것은 이들 나라의 기준금리가 매우 낮은 수준이기 때문이다.

미국 연방준비제도(연준‧FED)는 글로벌 금융위기 이후 2015년 까지 0.00~0.25%로 기준금리를 유지했다. 사실상 '제로 금리'다. 이후 2018년 12월까지 꾸준히 기준금리를 인상했지만, 올해들어 다시 기준금리를 내리고 있다. 현재 미국의 기준금리는 1.75~2.00%며 향후 추가 인하가능성까지 제기되고 있다.

유럽과 일본의 경우 제로금리 수준을 넘은 '마이너스 금리' 정책을 장기간 펼치고 있다.

유럽중앙은행은 2016년 이후 기준금리는 0%로 유지하고 있지만, 시중은행이 중앙은행에 돈을 맡길때 적용되는 예금금리는 –0.5%로 지난달 결정했다.

일본중앙은행도 2016년 '아베노믹스'가 본격 시작되면서 마이너스 금리를 도입, 현재 기준금리는 –0.1% 수준이다.

◇ 국내 기준금리 추가 인하 가능성

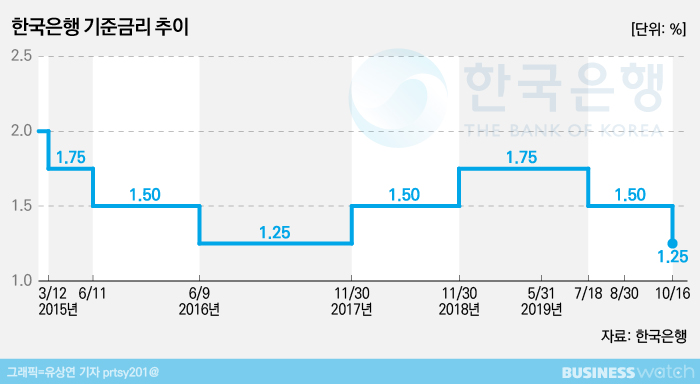

우리나라의 경우 기준금리의 역대 최저점은 현 수준인 1.25%이다. 시장에서는 기준금리 추가 인하가능성, 나아가 제로금리 수준으로 금리가 내려갈 것이란 전망이 나오고 있다.

저성장이 고착화되고 있어 경기부양을 위해 정부는 재정정책을, 통화당국은 더욱 완화적인 통화정책을 쓸 것이란 이유에서다.

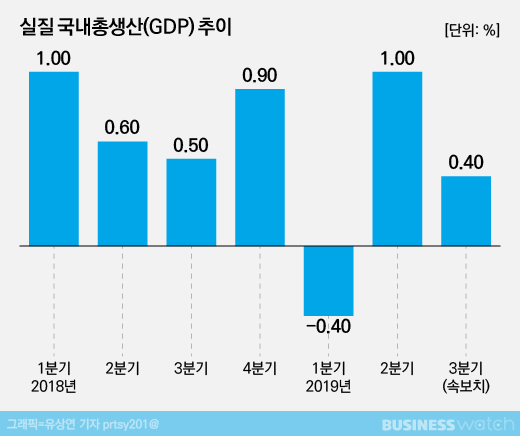

한국은행에 따르면 올해 3분기 실질 경제성장률은 전분기 대비 0.4% 증가한 것으로 조사됐다. 올해 2%대성장률 달성을 위해서는 4분기 성장률이 0.9%는 돼야 하는데 사실상 쉽지 않다. 국제금융위기 이후 10년만에 성장률이 2%를 하회할 것으로 전망되고 있다.

이에 따라 정부는 내년 더욱 확장적인 재정정책을 펼쳐 경기를 부양하겠다는 의지를 보이고 있고 한국은행도 완화적인 통화정책을 펼칠 수 있다는 가능성을 숨기지 않고 있다.

문재인 대통령은 지난 22일 국회 시정연설에서 "미국과 중국의 무역분쟁, 보호무역주의의 확산으로 세계 경제가 빠르게 악화하고 무역의존도가 높은 우리 경제도 엄중한 상황" 이라며 "재정의 과감한 역할이 필요하며 내년도 확장예산은 선택이 아닌 필수"라고 말했다.

이주열 한국은행 총재는 지난 16일 금융통화위원회 이후 기자간담회에서 "기준금리 인하 여력이 남아 있다"고 말한 바 있다.

이에 금융시장에서는 한국은행이 경기부양을 위해 이르면 내년 1분기, 늦어도 상반기 중에는 한차례 기준금리 인하에 나설 것이란 관측이 지배적이다.

다만 세계 주요국과 같이 제로금리 혹은 마이너스 금리까지 떨어지지는 않을 것이란 게 금융업계 관계자들의 설명이다.

미국, 유럽, 일본과 달리 우리나라의 경우 기축통화국이 아니고 선진국 대열에 합류했다고 보기 어렵기 때문에 기준금리를 내리는데 한계가 있다는 점 때문이다.

금융업계 관계자는 "미국, 유럽, 일본 등의 화폐는 기축통화국이기 때문에 금리인하 여력이 우리나라보다 커 이를 유지할 수 있는 것"이라며 "반면 우리나라의 경우 수출과 무역, 외국인 투자금 등이 경제의 축을 이루고 있기 때문에 급격한 금리인하는 외국인 투자자금 유출 등의 부작용이 우려될 수 밖에 없어 내릴 수 있는 한계점이 있다"고 설명했다.

◇ 은행, 수익성 악화 고민.."그래도 예금 수수료 부과는 어렵다"

한은이 기준금리를 추가로 인하하더라도 국내 은행이 예금 등에 수수료를 부과하기는 쉽지 않다는게 은행업계 관계자들의 설명이다.

은행 관계자는 "국내 은행의 환경이 해외 주요국과는 다르다"며 "현재 은행은 예대율 규제가 바뀌는 까닭에 오히려 수신을 늘리기 위한 방안을 지속적으로 펼치고 있고 제3 인터넷전문은행까지 등장하는 등 경쟁자가 지속적으로 늘어나고 있어 예금에 수수료를 부과하기는 현 시점에서는 사실상 불가능 하다"고 말했다.

다만 0% 수준의 은행 예금의 금리가 고착화 될 가능성은 충분하다고 입을 모은다.

현재 시중은행의 주요 예금 상품의 연 기본금리는 1.50% 수준이다. 일반 정기예금의 경우 0.9%대의 상품이 이미 등장한 바 있다.

또다른 은행 관계자는 "수신상품의 경우 기준금리를 인하하기 전이라도 선반영 하는경우가 있다"며 "추가 기준금리 인하가 지속적으로 점쳐지는 만큼 예금상품의 기본금리가 0% 수준으로 내려앉을 가능성도 충분하다"고 전했다.

이 관계자는 "다만 예금의 금리가 0%로 내려가면 대 고객 측면에서 부정적인 인식이 강해질 가능성이 있기 때문에 우대금리 항목을 늘리는 것과 같은 방식으로 일정 수준의 금리를 유지하게 될 것으로 보인다"고 말했다.

이어 "이로 인해 은행의 수익성이 악화될 수 밖에 없기 때문에, 이를 상쇄하기 위해 다른 쪽에서 수수료를 부과하는 방안 등이 다각도로 검토될 것으로 보인다"며 "향후 은행의 수익성이 지속적으로 악화 될 것으로 보인다"고 덧붙였다.