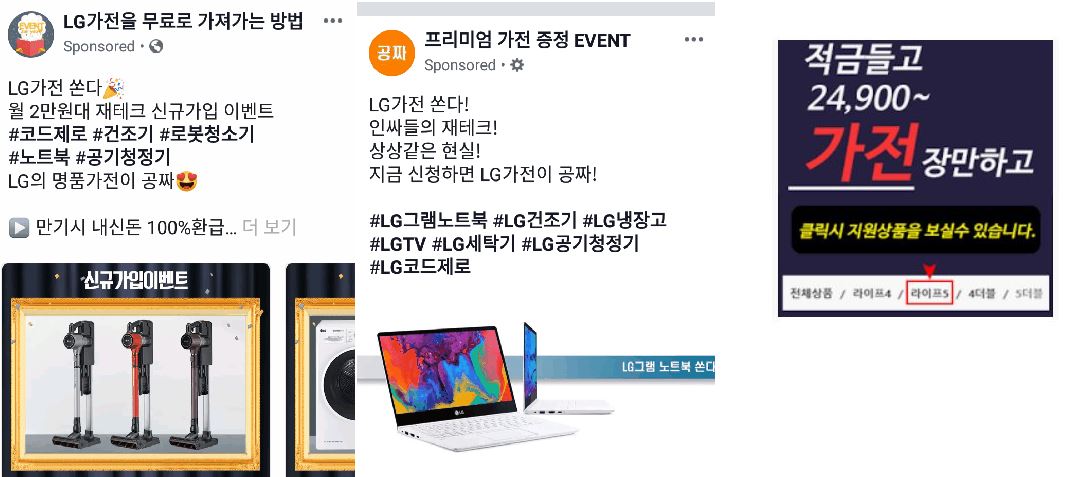

'월 5만원대 적금들면 TV는 무조건 공짜!', '월 2만원대 재테크 신규 가입 이벤트!'

최근 페이스북이나 인스타그램 등 SNS 상에서 상조상품을 '적금'이나 '재테크'로 포장해 광고하면서 논란이 되고 있다. 적금이나 재테크 상품에 가입하면 TV를 비롯한 가전제품을 무료로 준다는 내용인데 상조상품이라는 사실을 공지하지 않아 소비자들을 기만하는 게 아니냐는 지적이 나온다.

공정거래위원회는 대명아임레디 등 일부 상조업체에 대해 조사에 착수했다. 표시광고법 위반과 함께 유사수신에 해당하는지 여부도 살펴본다는 방침이다. 공정위는 특히 10~20년 후 100% 환급 조건만 믿고 덜컥 가입했다간 큰 손해를 볼 수도 있다고 경고한다.

◇ 상조 상품을 '적금'으로 광고…공정위 "표시광고법 위반 조사"

상조업계에 따르면 대명그룹의 계열사인 대명아임레디 등 일부 상조업체들이 가전제품을 상조상품과 함께 판매하는 '결합상품'을 광고하면서 '적금'이나 '재테크'라는 용어를 사용하고 있다.

결합상품이란 가전과 상조상품을 함께 팔면서 이에 대한 대금을 할부로 내도록 하는 방식이다. 통상 10~20년간 매달 할부금을 내면서 만기를 채우면 그간 낸 돈을 모두 돌려준다는 게 업체들이 내세우는 장점이다.

예를 들어 150만원의 가전제품을 구매하면서 450만원의 상조상품에 가입하면 월 5만원씩 10년 동안 총 600만원을 내야 한다. 이후 10년 뒤 가전제품 가액과 상조상품 납입금의 합인 600만원을 돌려받고 가전제품을 반납하지 않는 식이다. 얼핏 보면 그럴싸한 조건이다.

문제는 상조업체들이 상조 결합상품이라는 사실을 광고에 전혀 표시하지 않고 적금이나 재테크로 표현해 마치 금융상품처럼 오인할 수 있다는 점이다. 표시·광고의 공정화에 관한 법률(표시광고법)에서는 사업자가 소비자를 속이거나 소비자로 하여금 잘못 알게 할 우려가 있는 표시·광고 행위를 금지하고 있다.

공정위 관계자는 "현재 조사 중인 사안이라 구체적인 설명은 하기 어렵다"면서도 "위반행위에 해당한다고 판단되면 표시광고법이나 할부거래법에 따라서 제재가 이뤄질 수 있다"라고 설명했다.

◇ 유사 수신 여부도 검토…"대규모 소비자 피해 우려"

과연 10~20년동안 할부금을 꼬박꼬박 내면서 만기를 채우면 원금을 모두 안전하게 되돌려받을 수 있느냐도 문제다.

실제로 공정위는 해당 결합상품 구조에도 문제가 있다고 보고 관련 조치들을 검토하고 있다. 우선 결합상품 만기 후 가전제품 가액을 돌려주면서도 소비자가 해당 가전을 소유할 수 있도록 한 상품 구조가 유사수신 행위에 해당하는지 살펴보고 있다.

공정위는 "과도한 만기 환급금 약정이 유사수신 행위에 해당되는지 검토해 필요 시 수사 기관에 수사를 의뢰할 계획"이라고 설명했다. 가전제품에 대한 가액은 돌려주지 못하도록 하는 내용을 할부거래법 개정안에 포함하는 방안도 검토하고 있다.

공정위는 특히 이런 식의 결합상품이 대규모 소비자 피해를 초래할 수 있다는 우려를 내놓고 있다. 공정위는 "가전제품 납입금은 법적인 보호를 전혀 받지 못하기 때문에, 상조회사가 만기 전에 폐업하면 상조 납입금의 절반밖에 보상받지 못한다"면서 "심지어 남은 가전제품 가액에 대한 추심까지 발생할 수 있다"라고 지적했다.

특히 "만기 후 환급받을 목적으로 가입하는 소비자가 늘어날수록 상조회사는 소비자에게 받은 납입금보다 더 큰 금액을 환급금으로 지급해야 해 폐업 가능성이 높아질 수 있다"라고 강조했다.

공정위에 따르면 상조회사는 환급에 대비해 소비자에게 미리 받은 납입금을 운용해 수익을 창출해야 하지만, 지난해 말 기준으로 결합상품을 판매하고 있는 상조회사의 지급여력 비율은 94%에 불과하다. 미리 받은 납입금을 운용해 수익을 창출하고 있다고 보기 어렵다는 게 공정위의 설명이다.

공정위 관계자는 "과거에도 만기 100% 환급이라는 조건으로 소비자를 대규모 유치했다가 만기가 도래하자 몰려드는 만기 환급금을 감당하지 못하고 폐업한 사례가 다수 발생했다"면서 "대표적으로 지난해 폐업한 에이스라이프의 피해자들은 4만 466명, 피해 금액은 약 114억원에 달했다"라고 지적했다.