지난 20년간 한건도 없었던 코스닥 기술특례 상장 바이오기업의 상장폐지가 현실로 다가오고 있다. 기술특례 상장의 파생제도인 성장성 특례에서는 이미 퇴출 기업이 나왔다.

특히 2010년대 후반부터 2020년대 초반의 2차 바이오벤처 붐 당시 상장했던 기업들의 위기가 현실화하고 있다.

수년째 이어온 기업들의 실적 부진과 거래소의 상장유지 요건 강화 등의 기조가 맞물려 기술특례 바이오기업의 퇴출은 앞으로 이어질 전망이다.

파멥신, 코스닥 기술특례 신약기업 1호 퇴출 '기로'

29일 업계에 따르면 한국거래소는 지난 27일 코스닥시장위원회를 개최해 코스닥 상장기업 파멥신의 상장폐지를 결정했다. 파멥신은 7일간의 정리매매 절차를 거쳐 내달 11일 코스닥에서 퇴출될 예정이었다.

이에 반발해 파멥신은 28일 서울남부지방법원에 상장폐지 결정 효력정지 가처분을 신청했고 한국거래소 코스닥시장본부는 투자자보호를 위해 법원 결정이 확인될 때까지 정리매매 등 상장폐지 절차를 일단 보류했다.

2005년 바이로메드(현 헬릭스미스), 바이오니아 상장으로 시작된 코스닥 기술특례 상장 제도는 지난 20년간 100곳이 훌쩍 넘는 상장 바이오기업을 배출했지만 단 한건의 상장폐지도 없었다.

기술특례상장 기업 전체로 넓혀도 특수 목적용 기계 제조사인 유네코(2023년), 항공기 부품 제조사인 어스앤에어로스페이스(2024년) 두 곳 뿐이다.

현재 상장 폐지가 결정됐지만 기업의 가처분 신청으로 보류중인 기술특례상장 바이오기업은 캡슐 내시경 개발기업 인트로메딕(2013년 상장)과 파멥신 두곳이다. 특히 파멥신의 경우 2차 바이오벤처 붐 당시 상장했던 대표적 신약개발기업이라는 점에서 시사하는 바가 크다.

2008년 설립된 항체 치료제 신약개발 기업 파멥신은 2018년 11월 기술 특례로 코스닥 시장에 상장했다. 교모세포종 항체 치료제 개발의 기대감으로 한때 시가 총액이 6000억원이 넘기도 했지만 기술이전 등 성과 부족, 자금 조달 과정에서의 경영권 분쟁 등으로 어려움을 겪어왔다.

2023년 최대주주가 타이어뱅크로 변경되며 경영 정상화를 기대했지만 공시 번복으로 벌점이 누적되면서 결국 상장 7년여만에 퇴출의 기로에 서게 됐다.

이원다이애그노믹스·엔케이맥스, 내달 상장폐지 결정

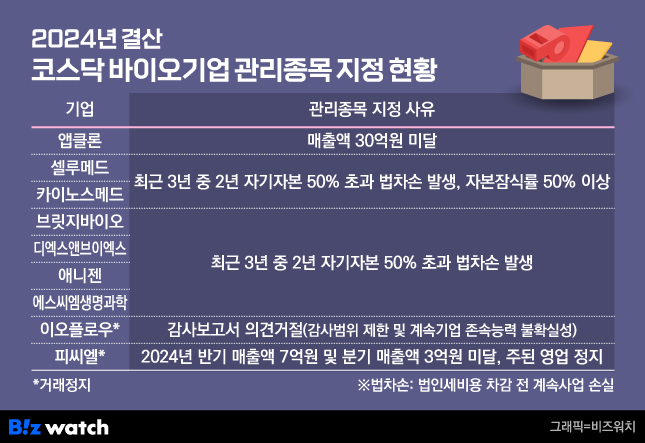

현재 상장 폐지 가능성이 있는 기업은 인트로메딕, 파멥신 두 곳만이 아니다. 기술특례 방식으로 상장한 기업들 중 이원다이애그노믹스(2018년 상장), 셀레스트라(옛 클리노믹스, 2020년), 피씨엘(2016년), 엔케이맥스(옛 에이티젠, 2015년) 등이 거래 정지 상태다. 모두 2차 바이오벤처 붐 시기에 상장한 기업들이다.

유전체 분석기업 이원다이애그노믹스와 진단 및 세포치료제 개발기업인 엔케이맥스는 감사에서 '의견거절', '비적정' 등의 의견을 연속해서 받아 상장 폐지 대상에 올랐다. 한국거래소는 내달 4일까지 기업심사위원회를 개최해 두 기업의 상장폐지 여부를 심의, 의결할 예정이다.

유전체 분석기업 셀레스트라 역시 2024년 감사에서 의견 거절을 받아 상장폐지 사유가 발생했으며 현재 2026년 4월까지 개선기간을 부여받은 상태다.

피씨엘은 연이은 소송, 및 분기 매출액 기준 미달, 주된 영업 정지 등으로 수차례 상장적격성 실질심사 대상에 올랐다. 한국거래소는 내달 말까지 기업심사위원회를 열어 상장폐지 여부 또는 개선기간 부여 여부를 결정할 예정이다.

셀리버리, 성장성 특례 1호 상장 및 퇴출기업 '오명'

기술기업의 코스닥 상장을 위한 또다른 트랙인 성장성 특례에서는 이미 상장폐지 기업이 나왔다. 성장성 특례 1호 기업으로 코스닥에 입성한 셀리버리가 성장성 특례 1호 퇴출 기업이 됐다.

성장성 특례는 증권사나 투자은행(IB)이 성장성이 있다고 추천하는 우량 기업에 대해 자본금 등 상장에 필요한 경영 성과 요건을 면제해 주는 것으로 2017년 1월 도입된 제도다.

2018년 코스닥에 상장한 셀리버리는 약물 전달 기술의 글로벌 기술수출 기대감으로 한때 시가총액이 3조원이 넘었으나 뚜렷한 R&D 성과를 내지 못한데다 무리한 투자 등으로 감사의견 거절을 받아 결국 올해 초 상장폐지됐다.

또다른 성장성 특례 상장 기업인 올리패스와 이오플로우도 코스닥 시장에서 퇴출 위기다.

2019년 코스닥에 상장한 신약개발기업 올리패스는 임상 실패 등으로 어려움을 겪었으며 '감사범위제한으로 인한 한정' 의견으로 상장적격성 실질심사 대상에 올라 거래가 정지된 상태다.

2020년 상장한 이오플로우는 세계에서 두번째로 웨어러블 인슐린 펌프를 개발해 주목받았으나 경쟁사와의 특허소송에서 패소하면서 이에 따른 소송 및 보상 비용으로 감사의견 거절을 받으면서 거래가 정지됐다.

성과 없는 바이오기업 퇴출 현실화…"합리적 퇴출 기준 필요"

매출액 미달 및 법인세차감전계속사업손실(법차손) 과다로 관리종목에 지정된 기업까지 범위를 확대하면 상장폐지 우려 바이오기업은 20여 곳에 이를 전망이다. 관리종목 기업들은 올해 투자 유치, 매출 확대 등으로 경영상황이 개선되지 않으면 내년에 상장폐지 가능성이 있다.

또한 한국거래소의 상장폐지 요건 강화 추세에 따라 성과없는 바이오기업의 퇴출은 가속화될 전망이다. 거래소는 코스닥 기업의 상장 유지 매출액 기준을 현행 30억원에서 △2027년 50억원 △2028년 75억원 △2029년 100억원까지 높일 예정이다.

상장 유지 시가총액 기준도 현재 40억원에서 △2026년 150억원 △2027년 200억원 △2028년 300억원까지 상향 조정한다.

업계 관계자는 "기술특례, 성장성 특례든 성과없는 기업의 퇴출은 산업의 건강한 발전을 위해서도 필요하다"면서 "다만 퇴출의 기준이 법차손이나 매출이 되어야 하는지는 검토가 필요하다"고 말했다.