본격적인 여름 휴가철을 앞두고 은행들이 환전 우대 이벤트를 열고 있다. 은행들은 통상 주요통화에 최대 90%, 기타통화에 최대 50%의 우대 비율을 적용해주고 있다.

휴가철에 해외 여행지를 찾는 여행객이 늘어남에 따라 환전 이벤트를 통해 고객확보와 수수료 수익 확대를 기대할 수 있어서다.

하지만 같은날 같은시간 서로 다른 은행에서 환전을 할 경우 똑같은 우대비율을 적용하더라도 환전 금액에 차이가 발생하게 된다. 은행별 외화 가치에 대한 기준과 수수료가 다르기 때문이다.

◇ 환전, 수수료 수익 늘리고 장기고객도 확보

은행들이 휴가철만 되면 환전 이벤트를 경쟁적으로 펼치는 것은 수수료를 통해 비이자 이익을 확대할 수 있고 동시에 장기고객을 확보할 수 있다는 기대 때문이다.

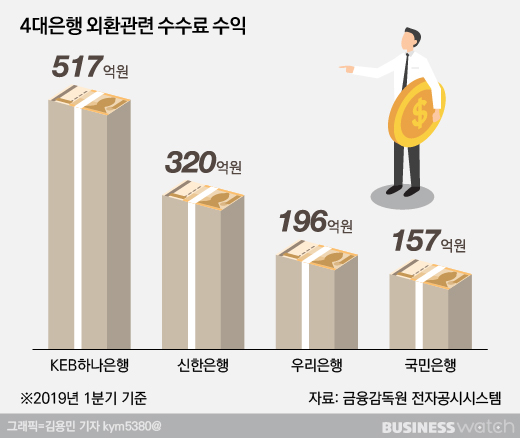

올해 1분기 은행들의 외환 관련 수수료 수익은 KEB하나은행 517억원, 신한은행 320억원, KB국민은행 157억원, 우리은행 196억원 등이다. 전체 수수료 수익의 많게는 10% 가량을 차지 한다.

은행 관계자는 "외환 관련 수수료에는 환전수수료를 비롯해 송금수수료, 이체수수료 등 다양한 항목이 포함돼 있고 기업고객의 외환수수료가 차지하는 비중이 크지만 개인고객의 환전수수료 비율도 결코 적다고는 할 수 없다"고 전했다.

예금과 대출 이자 차익으로 돈을 벌고 있다는 비판을 받고 있는 은행 입장에서 최근 몇년 사이 해외 여행객이 꾸준히 늘면서 환전을 통한 수수료 수익은 놓칠 수 없는 시장인 셈이다.

실제 한국은행 통계에 따르면 지난해 내국인 출국자 수는 2870만명으로 전년도에 비해 8.3%늘었다. 내국인 출국자가 1인당 쓰는 평균 경비는 150만원 가량이다.

은행 관계자는 "내국인 출국자의 증가세가 꾸준히 늘면서 전 국민 중 절반가량은 해외로 나가고 있다"며 "이들을 환전 고객으로 확보할 경우 수수료 수익을 확보함과 동시에 장기적인 고객 확보도 가능하다"고 말했다.

이어 "특히 출국자 수가 급격하게 증가하는 휴가철은 환전 수요도 크게 늘어나기 때문에 은행들이 경쟁적으로 환전 마케팅을 펼친다"고 덧붙였다.

◇ 환전 금액, 시시각각 변하는 이유

은행들이 경쟁적으로 환전 이벤트를 펼치지만, 같은날 같은시각에 환전하더라도 받을 수 있는 금액은 다르다.

은행이 환전을 해줄때 가장 우선적으로 고려하는 요소인 외화의 가격이 시시각각 변하기 때문이다.

외화의 가치는 매일 오전 8시30분에 서울외국환중개에서 전 거래일에 거래된 외화가치의 평균을 내 고시하는 '매매기준율'을 기준으로 최초 거래된다.

하지만 서울외국환중개가 고시한 이후에도 외화의 가치는 시시각각 변하기 때문에 은행마다 외화를 조달하는 횟수와 비용도 차이가 발생, 은행마다 외화의 가치를 달리 산정한다.

예를 들어 17일 오전 10시56분 기준 KEB하나은행의 달러 매매기준율은 1186.30원, 신한은행의 매매기준율은 1186.40원으로 차이가 났는데, 이러한 이유에서다.

은행이 해당 시간에 매매기준율로 외화를 조달한뒤 고객에게 외화를 사거나 팔때 가격을 정하게 된다.

고객에게 외화를 사거나 팔때 가격의 차이를 결정하는데 이를 '외화 스프레드율'이라고 한다. 통상적인 환전 수수료는 바로 이 외화 스프레드율에 따라 결정된다.

예를 들어 A은행이 달러-원 환율 매매기준율을 1184원으로 정하고 매매 시 스프레드율로 10원을 산정했다고 가정할 경우, 고객이 1달러를 사려면 1194원에 사야하고 팔때는 1174원에 팔아야 한다.

B은행이 같은 매매기준율에 스프레드율로 20원을 산정했다면 고객은 1달러를 1204원에사고 1164원에 팔게된다.

A은행은 환전 수수료로 10원을, B은행은 20원을 벌어들이게 되는 구조다.

은행이 환율 수수료를 우대 해준다고 하는 것은 이 외화 스프레드율을 할인해 준다는 의미다.

위의 사례의 경우 A은행에서 90% 환율우대를 받았다면 은행은 달러당 1원, B은행은 달러당 2원의 수수료를 받겠다는 얘기다.

◇ 달러·엔화 외 통화 환전, 은행별 스프레드율 따져봐야

달러와 엔화의 경우 대부분 은행이 비슷한 수준의 스프레드율을 정해놓기 때문에 환전때 받을 금액이 은행별로 큰 차이가 없다.

통화별 스프레드율은 은행이 보유한 외화의 액수와 통화별 리스크 등에 따라 산정하게 되는데, 달러와 엔화는 대표적인 안전자산으로 변동성이 적어 은행별 스프레드율 차이가 크지 않다.

실제 6월17일(오늘) 기준 은행연합회 수수료 공시에 따르면 달러의 경우 산업은행과 수협은행을 제외한 모든 은행이 살때와 팔 때 1.75%의 스프레드율을 적용하고 있다. 엔화의 경우도 마찬가지다.

반면 달러와 엔화 외 통화의 스프레드율을 살펴보면 유로화 1.50~2.00%, 영국 파운드화 1.50~2.30%, 위안화 3.00~7.00%, 베트남 동 9.00~12.00%, 태국 바트화 1.99~7.00%로 은행별로 차이가 크다.

은행 관계자는 "달러와 위안화를 제외한 통화는 은행이 달러를 구매한 후 달러로 다시 해당 통화를 구매하게 된다. 이 과정에서 다양한 비용이 발생하고 통화에 따라 변동성이 다르기 때문에 통화별로 스프레드율이 차이가 나는 것"이라고 설명했다.

이어 "위안화의 경우 달러와 마찬가지로 원화와 직접적인 거래가 되지만 변동성이 크다고 판단되기 때문에 스프레드율이 달러에 비해 크다"고 덧붙였다.

즉 달러와 엔화를 제외한 통화는 은행에 따라 수수료 핵심이 되는 스프레드율의 차이가 있어 어느 은행에서 환전하느냐에 따라 받을 수 있는 금액의 차이가 커질 수 있다는 의미다. 특히 스프레드율에 따라 우대율이 더 높더라도 내야하는 수수료가 더 높을 가능성도 있다.

예를 들어 17일 오후 1시 기준 우리은행과 광주은행이 위안-원 환율의 매매기준율을 170원으로 가정했다. 이날 은행연합회 공시 기준 우리은행의 위완화 스프레드율은 5.0%, 광주은행은 7.0%다.

이에 우리은행에서 원화를 위안화로 환전할 경우 1위안화 당 178.5원, 광주은행에서는 181.9원을 은행에 줘야 한다. 스프레드율에 따른 수수료가 우리은행 5.0%(8.5원), 광주은행 7.0%(11.9원)이 붙었기 때문이다.

우리은행에서 50%, 광주은행에서 60%의 우대환율을 받았다 하더라도 우리은행의 수수료는 4.25원이지만 광주은행의 수수료는 4.76원이 된다. 스프레드 비율 자체가 차이가 나기 때문에 우대율이 높더라도 실제 지급하는 수수료가 더 많은 것이다.

은행 관계자는 "최근 동남아시아 등 제3국으로 떠나는 관광객이 늘면서 제3국 화폐를 환전하는 경우가 많은데 우대비율뿐만 아니라 은행별 매매기준율, 스프레드비율 등을 따져봐야 효과적으로 환전을 할 수 있다"고 말했다.