국내 항공업계 1분기는 제주항공의 독무대였다. 고환율·고유가라는 습관성 악재에 대형사(FSC)는 물론, 고공행진을 이어온 저비용항공사(LCC)까지 휘청이는 사이 제주항공만 높은 성장성을 과시했다.

국적 5개(대한항공, 아시아나항공, 제주항공, 진에어, 티웨이항공) 가운데 외형과 수익성 모두에서 두 자릿수의 성장세를 기록한 곳은 제주항공이 유일하다.

17일 항공업계에 따르면 대한항공과 아시아나항공 등 두 국적 FSC의 지난 1분기 연결재무제표 기준 합작 매출은 4조 8622억원으로 전년 동기 대비 0.8% 증가했다. 반면 영업이익은 같은 기간 36.3% 감소한 1477억원에 그쳤다. 영업이익률도 3.0%로, 지난해 1분기(4.8%)보다 1.8%포인트 더 빠졌다.

상장사 LCC(제주항공, 티웨이항공, 진에어) 3사의 매출도 일제히 증가했다. 지난 1분기 이들 3사의 합작 매출 규모는 9240억원으로, 전년 동기 대비 16.6% 늘어났다. 그러나 수익성 개선에는 실패했다. 3사의 합작 영업이익은 1452억원으로, 같은 기간 0.5% 줄었다. 이에 작년 1분기 18.4%에 달하던 영업이익률은 2.7%포인트 빠지면서 15.7% 수준에 머물렀다.

업계 전반의 외연 확장에도 불구하고 수익성이 감소세를 보인데는 고유가, 고환율 등 대외적 악재를 이겨내지 못했기 때문으로 풀이된다. 고유가는 항공사들의 영업비용 가운데 약 30% 비중을 차지하는 연료 유류비를 높이는 한편, 고환율은 여객 수요를 감소하는 요인으로 작용한다.

실제로 지난 1분기 항공유는 연초 배럴당 64.53달러에서 4월 말 82.87달러로 급등했다. 이에 5개사 연료 유류비 규모는 1조 3824억원으로, 지난해 1분기 보다 300억원 더 늘었다. 아울러 작년 말 1달러에 1118.1원이던 평가환율은 올해 3월말 현재 1137.8원까지 올라섰다.

◇제주항공 선전 불구 LCC 업계 부진

다만 이같은 악재도 제주항공만큼은 피해갔다. 특히 전분기 대비 연료 유류비 상승분이 5개사 중 가장 높은 12%에 달했음에도, 외형과 수익성에서 나홀로 두 자릿수의 성장세를 보였다.

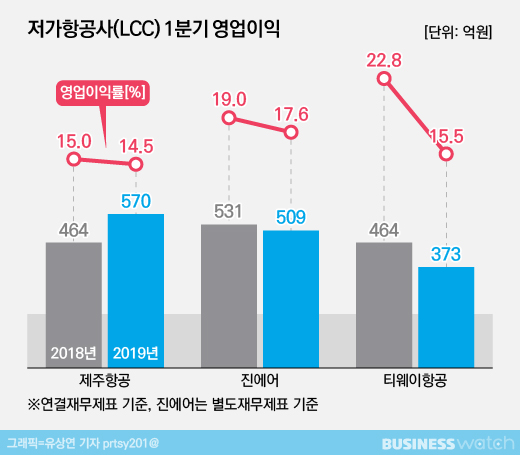

제주항공의 1분기 매출액은 3929억원으로 지난해 같은 기간 3086억원 보다 27.3% 늘어났다. 분기 기준 사상 최대치로 역대 최대 매출을 올렸던 작년 3분기 3501억원 보다 428억원 늘었다.

영업이익도 570억원으로, 이 역시 역대급 수준이다.

제주항공의 이같은 역대급 실적 배경엔 기단 확대와 효율적 노선 운용 등이 꼽히고 있다. 제주항공의 항공기 보유대수는 40대로 LCC 중에 가장 많다. 제주항공은 이를 기반으로 인기 노선을 늘리고 신규 노선 취항 등을 토해 매출 확대에 기여하고 있다.

실제로 제주항공의 1분기 노선별 매출 추이를 보면 국내선을 제외한 일본·중국·동남아·러시아 등 국제선 매출은 3638억원으로 전년 동기 대비 27% 가까이 증가했다.

그러나 제주항공을 제외하면 LCC 업계 전반은 부진했다.

한진그룹 계열 LCC 진에어의 1분기 매출 규모는 2900억원으로 전년 동기(2798억원) 대비 3.6% 증가했지만, 영업이익은 같은 기간 4.1% 감소한 509억원에 그쳤다.

10개월 째 이어진 국토교통부의 제재 조치로 기재 도입이 중단된 가운데 제재 전 채용한 기재 관련 인력들의 인건비가 발생하면서 비용이 늘어났기 때문이다.

티웨이항공도 주춤했다. 1분기 매출액은 2411억원으로 역대 최대 분기 실적이다. 그러나 같은 기간 영업이익이 19.6% 빠지면서 매출 성장세의 빛이 바랬다.

◇FSC, 오너리스크에 회계기준변경까지..수익성 직격탄

FSC들의 부침은 상대적으로 더 컸다. 고유가·고환율 기조에 오너리스크, 회계기준 변경 등 부정적 이슈가 추가되면서 수익성에 부정적인 영향을 줬다.

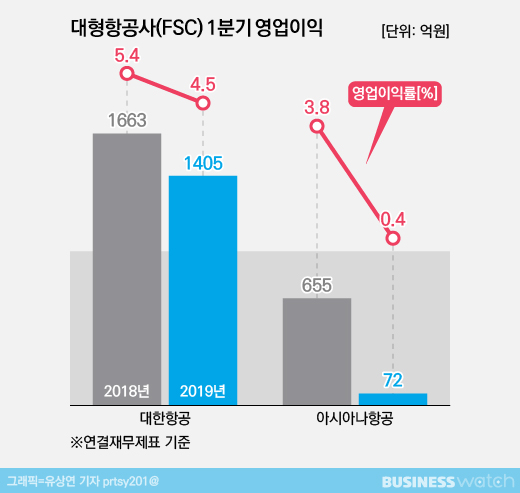

국내 항공업계 시장점유율 1위 대한항공의 연결재무제표 기준 1분기 매출액은 3조1390억원으로 지난해 1분기보다 0.2% 소폭 증가했다. 델타항공과의 조인트벤처(JV) 효과로 미주-아시아 노선의 성장세가 매출 확대로 이어진 것이다.

그러나 수익성은 이를 따라가지 못했다. 영업이익이 1405억원으로 같은 기간 16% 감소했다. 유가 상승 기조에 각종 항공 관련 비용이 늘어나면서 이익이 줄어든 결과다. 여기에 달러 강세로 외화환산손실까지 발생, 342억원의 순손실을 내기도 했다.

아시아나항공의 사정은 더 심각하다. 매출은 전분기와 비교해 0.2% 증가하는 등 소폭의 성장세를 보였지만, 영업이익은 90% 가까이 감소했다. 특히 영업이익 규모가 두 자릿수로 빠진 건 실적 부진을 거듭해 온 아시아나항공으로서도 보기 드문 일이다. 영업이익 감소폭만 놓고 보면 5개사 중 아시아나항공이 가장 크다.

아시아나항공의 부진이 유독 두드러진 데는 회계기준 변경 요인이 크다. 올해부터 운용 리스가 부채로 계상된 탓에 이자비용과 감가상각비용의 영향을 받을 수밖에 없기 때문이다. 운용리스 비중이 전체의 62%에 달하는 아시아나항공에겐 상대적으로 더욱 타격일 수 밖에 없다.

아시아나항공의 1분기 이자비용은 662억원으로 전년 동기 435억원에 비해 227억원 더 늘었다. 감가상각비도 2665억원으로 같은 기간 1322억원 증가했다.

부채가 갑작스럽게 늘면서 부채비율도 급증했다. 1분기 연결기준 부채비율은 898%로, 작년 말 650% 대비 크게 상승했다. 별도 기준으로는 무려 1144%에 달한다.