매각을 앞둔 아시아나항공의 발걸음이 무겁다. 몸값을 올리기도 바쁜데 '고유가'라는 악재에 수익성은 급감했고 재무구조는 더욱 악화됐다. 이익이 줄어들자 차입을 크게 늘린 탓이다.

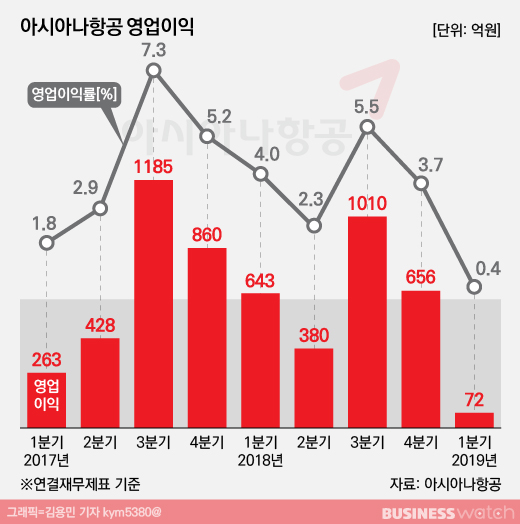

아시아나항공은 연결재무제표 기준으로 지난 1분기 매출액은 1조 7232억원, 영업이익은 72억원으로 집계 됐다고 15일 밝혔다. 지난해 1분기와 비교해 매출은 0.2% 소폭 늘었지만 영업이익은 89%나 감소했다.

특히 영업이익 규모가 두 자릿수로 빠진 건 실적 부진을 거듭해 온 아시아나항공으로서도 보기 드문 일이다. 영업이익률은 0%대로, 역대급 최저치 수준을 기록했다. 당기순손실도 기록했다.

아시아나항공 본체만 따로 보면 상황은 더욱 심각하다. 1분기 매출액은 1조4385억원으로 전년 동기(1조4752억원) 대비 3% 감소에 그쳤지만 118억원에 달하는 영업손실이 발생했다. 당기순손실은 842억원으로 더 확대됐다.

아시아나항공은 1분기 실적 부진의 이유로 화물 부문의 수익성 악화를 꼽았다.

아시아나항공 관계자는 "여객 부문은 유럽 및 중국 노선의 호조로 매출이 늘었지만 화물 부문의 실적이 크게 떨어지면서 전반적인 매출 및 수익성이 크게 악화됐다"며 "화물 부문의 부진은 글로벌 경기둔화로 인한 IT 수출 기업의 물량 감소 때문"이라고 진단했다.

수익성이 떨어지자 재무적 지표도 크게 악화됐다. 1분기 연결기준 부채비율은 898%로, 지난해 650% 대비 크게 상승했다.

다만 지난 4월 채권은행의 자금지원 계획에 따라 영구전환사채 4000억원이 발행되고 기존 발행됐던 전환사채 1000억원 중 800억원이 4~5월 사이에 전환되면서 4800억원 수준의 자본이 이미 확충된 상황이다.

향후 예정된 영구전환사채 1000억원의 추가 발행이 완료될 경우 상반기 기준 아시아나항공의 부채비율은 1분기 대비 감소할 것이라는 게 회사측 설명이다.

아시아나항공은 매각을 앞두고 부진한 실적을 타개하기 위해 수익성 제고 및 효율 강화에 적극 나설 계획이다.

우선 신기재 도입(A350 및 A321 NEO)을 통해 기재경쟁력을 강화하고 연료효율성을 높이는 한편 ▲희망퇴직 및 무급휴직을 통한 인건비 절감▲비수익 노선(사할린, 하바로프스크, 델리, 시카고) 운휴▲퍼스트 클래스 폐지▲몽골, 중국 등 신규 노선 운영 등의 다양한 방안을 시행해 나갈 예정이다