새 국제회계기준(IFRS16)의 도입에 따른 후폭풍이 거세다. 올해부터 운용리스가 부채로 인식되는 터라 운용리스 비중이 큰 항공사나 해운사 위주로 부채비율이 대거 상승했다.

특히 항공업계는 국적 항공사 5곳(대한항공·아시아나항공·제주항공·진에어·티웨이항공)의 부채비율이 일제히 상승했다. 아시아나항공의 부채비율은 1000%대를 넘어섰다.

해운 업계에선 용선이 많은 현대상선만 부채비율이 올랐는데 오름폭이 전년 대비 2배가 넘는다.

통상 부채비율이 높아지면 재무 건전성이 악화되면서 신용등급 하락 가능성이 커진다. 추후 자금조달시 이자비용이 늘어나게 되는 만큼 재무적 측면에서 운신의 폭이 좁아질 수밖에 없다.

◇아시아나항공, 부채비율 1000% 돌파...오름폭도 5개사중 최대

24일 항공 업계에 따르면 국적 항공사 5곳의 1분기 부채비율(연결/별도)이 전년 대비 일제히 오른 것으로 나타났다. 적게는 1.5배에서 많게는 2배 수준으로 오름폭만 보면 모두 역대급이다.

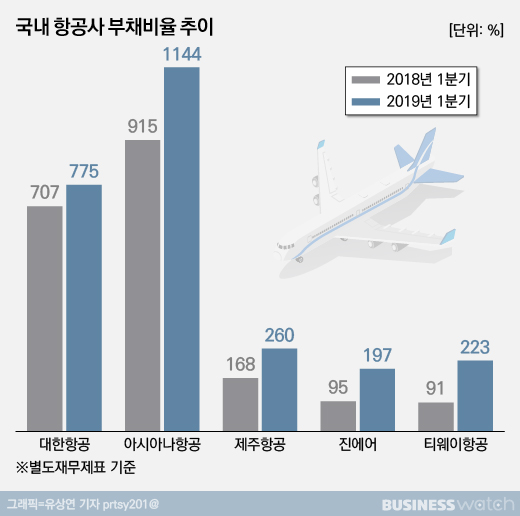

대형 항공사(FCS) 업계 1위 대한항공의 1분기 연결 기준 부채비율은 819%로, 전년(744%)대비 75%포인트 높아졌다. 대한항공 본체만 들여다 본 별도기준으로도 부채비율은 775%로, 1년전 (707%)보다 70%포인트 상승했다.

경쟁사인 아시아나항공의 부채비율은 연결기준 896%, 별도기준 1144%로, 5개사중 가장 높은 것으로 나타났다. 지난해 같은 기간과 견줘도 각각 236%포인트, 229%포인트 높아진 수준으로, 이 역시 5개사중 가장 큰 오름폭이다.

저비용항공사(LCC)들도 마찬가지다. LCC 업계 1위 제주항공은 연결·별도 모두 지난해 1분기 보다 90%포인트 넘게 올랐다. 한진칼 자회사 진에어의 1분기 별도 기준 부채비율도 197%로, 전년동기대비 102%포인트 상승했다.

업계 3위 티웨이항공은 연결·별도기준 각각 222%, 223%로, 전년 동기(90%, 91%)대비 132%포인트씩 높아졌다.

항공업계의 이같은 모습은 올해 새로 도입되는 IFRS16으로 운용리스가 자산과 부채로 잡힌데 따른 것이다.

운용 리스란 리스사로부터 일정기간 비행기를 빌려쓰는 대신 매달 리스료를 지불하는 방식이다. 금융리스처럼 구매(인수)가 아니기 때문에 그동안은 자산이나 부채로 잡히지 않고 리스료만 비용으로 처리해왔다.

항공기를 당장 구입하지 않아도 되기 때문에 초기비용이 적고 부채로 인식되지 않아 재무부담을 줄일 수 있다는 점에서 항공사들은 운용리스를 선호해왔다. 아시아나항공만 해도 전체 항공기 82대중 50대를 운용리스로 들여왔고, LCC들의 운용리스 비중도 90~100%에 달했다.

그러나 새 회계 처리로 금융리스 외에 운용리스까지 재무제표상 부채로 잡히면서 항공사 입장에선 이중 부담을 떠안게 됐다.

◇현대상선 부채비율, 전년 대비 2배 상승

주로 리스 형태로 선박을 빌려 운항하는 해운업계도 새 회계기준 변경의 영향을 받았다. 국내 유일의 국적 선사인 현대상선은 올 1분기에만 1조5000억원 규모의 운용리스를 부채로 인식했다.

이에 1분기 부채비율은 연결기준 625%, 별도기준 587%로, 작년 1분기(296%, 265%)대비 2배 이상 늘어났다.

현대상선은 컨테이너선사로, 기간용선(TC), 나용선(BBC)등 장기 용선으로 도입한 선박이 많다. 2018년 9월말 기준 현대상선의 컨테이너선 54척중 72%가 용선으로 이뤄져 있다. 벌크선 30척 가운데 83%가 용선이다. 현대상선의 선박 운용리스 비중은 전체의 77%를 차지하는 것으로 나타났다.

반면 운용리스 비중이 낮은 팬오션, SK해운, 폴라리스쉬핑, 대한해운의 부채비율은 전년 대비 비슷하거나 오히려 감소했다.

◇자본확충 통한 부채비율 관리 총력

새 회계 처리로 부채비율 확대가 현실화되자 항공 업계와 해운 업계의 유동성을 우려하는 목소리가 커지고 있다. 업황 악화로 수익성 확보가 쉽지 않은 가운데 부채비율까지 상승하면서 유동성 리스크가 불거질 수 있기 때문이다.

회계기준 변경으로 인한 부채비율 상승인 만큼 당장 직접적인 영향이 나타나는 것은 아니다. 하지만 앞으로 자금 조달시 부담이 커질 수밖에 없다. 자칫 신용등급 하락으로 이어질 경우 조달 금리 상승을 피할 수 없게 된다.

부채비율을 낮추기 위한 자구 노력이 진행되는 것도 이런 이유다. 특히 회계상 자본으로 인정되는 신종자본증권(영구채)을 통해 부채비율 상승폭을 상쇄시키고 있다.

아시아나항공은 지난 3월 850억원의 영구채를 발행한데 이어 최근 4000억원 규모의 영구채를 추가 발행했다.

아시아나항공의 경우 부채비율이 1000%를 넘어서면 신용등급 강등 가능성이 커진다. 이럴 경우 1조원에 달하는 차입금을 조기 상환해야 하는 트리거가 발동돼 유동성 위기가 불거질 수 있다. 다만 최근 매각 결정으로 영구채 인수 등 채권단의 자금 지원이 이어지고 있어 신용등급 하락 가능성은 과거보다 낮아진 상태다.

대한항공도 지난 17일 2000억원 규모의 영구채를 발행했다. 2000억원의 자본금이 새로 유입되면서 5월 현재 부채비율은 767%로 1분기 대비 52% 포인트 감소했다.