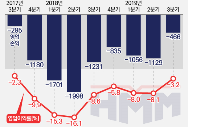

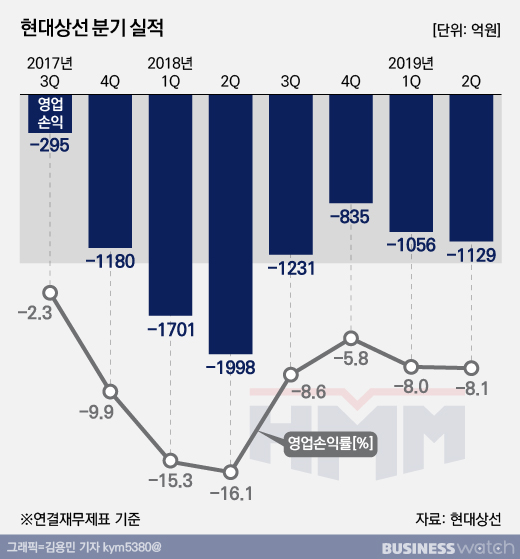

국내 유일 원양선사 현대상선이 17분기 연속 적자를 기록했다. 무려 4년 넘게 영업 적자가 이어지고 있는 셈이다.

올 들어선 적자 폭도 다시 확대되는 추세다. 컨테이너선 위주로 물동량은 늘었지만, 고유가에 저운임까지 겹치면서 배를 띄우면 띄울수록 손해만 늘었다.

현대상선은 2분기 연결재무제표 기준 매출액은 1조 3970억원, 영업손실 1129억원, 당기순손실 2007억원을 기록했다고 16일 밝혔다. 작년 2분기와 견줘 매출액은 1582억원 늘었고, 영업손실과 당기순손실은 각각 869억원, 420억원 감소했다. 1년 전에 비해 외형과 수익성 모두 나아진 것이다.

그러나 올 들어서 수익성은 더 악화됐다. 1분기에 비해 영업손실 규모는 6.5%(73억원) 더 늘어났다. 매출액이 같은 기간 5%(1582억원) 정도 증가했지만, 적자 확대 폭을 밑돌면서 영업이익률도 뒷걸음쳤다. 2분기 영업이익률은 -8.1%로 1분기 이어 2분기 연속 하락세를 탔다.

현대상선은 이같은 실적에 대해 "컨테이너 항로의 전략적 운용 및 집하 활동 강화로 매출이 증가했다"며" 다만 고유가와 미·중 무역분쟁, 지역별 운임 회복 지연 등 영향으로 영업손실이 지속됐다"고 설명했다.

현대상선의 2분기 컨테이너 물동량은 115만7705TEU로 1분기 108만8707TEU 대비 6.3% 증가했다. 미중 무역 분쟁 및 얼라이언스별 선복 공급 증가로 컨테이너 운임 종합지수가 772로 1분기(858) 대비 10% 감소한 점을 감안하면 선방한 셈이다.

그러나 현대상선은 현재 고비용 저효율의 사업 구조를 가지고 있다. 매출 원가가 매출을 넘어서는 구조다 보니 운항을 할 수록 손실이 날 수 밖에 없는 상황이다. 여기에 고유가·저운임 기조로 선박 관련 비용이 늘어나면서 손실 폭이 더욱 확대됐다는 분석이다.

현대상선은 하반기 역시 미중 무역분쟁, 중동정세 불안정, 브렉시트, 일본 수출규제 영향 등 불확실성이 여전할 것으로 내다봤다.

이에 하반기 고수익 화물확보, 효율적인 선대운용, 전략적 운임관리 등을 통해 지속적인 수익 개선을 추진한다는 방침이다.

현대상선 관계자는 "내년 1월부터 시행 예정인 IMO 환경규제 대비한 선사별 신규 유류할증료 도입이 본격화될 것"이라며 "2020년 4월 디 얼라이언스 체제전환을 위한 영업 및 행정 실무 작업 진행중"이라고 말했다.

이어 "향후 공동운항 등 비용구조 개선과 항로 다변화를 통한 양질의 서비스를 기획하고 빠른 시일내에 턴어라운드 달성하기 위해 고객중심의 차별화된 해운 서비스 제공, 고강도 경영혁신과 변화관리 및 프로세스 개선을 추진하겠다"고 덧붙였다.