KB생명이 방카슈랑스 영업확대에 나섰다. KB국민은행에 의존하던 전략에서 벗어나 타은행 점유율 확대로 덩치를 키우는 모습이다. 다만 저축성보험 비중 확대는 오는 2023년 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입 시 부채 증가에 영향을 미치는 만큼 건전성 우려도 제기된다.

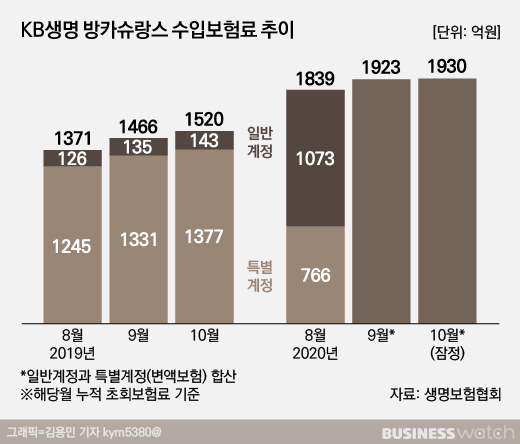

생명보험협회에 따르면 올해 1월부터 8월까지 KB생명이 방카슈랑스 채널을 통해 거둬들인 수입보험료(초회)는 1839억원에 달한다. 지난해 같은 기간과 비교하면 486억원이 증가한 수치다.

특히 변액보험을 제외한 저축성보험이 대부분인 일반계정 수입보험료는 2019년 126억원에서 2020년 1073억원으로 약 8.5배 증가했다. 비중을 따져보면 지난해 8월 9.2%에서 올해 8월 58.3%로 늘었다. KB생명은 방카슈랑스에서 변액보험(특별계정) 비중이 전체의 90% 이상을 차지했지만 현재는 절반 아래로 떨어진 상황이다.

◇ 변액 줄이고 저축성보험 판매 집중, 왜?

변액보험은 상대적으로 금리영향이 낮아 저금리로 인해 역마진 위기를 겪고 있는 생보사들에게는 효자상품으로 꼽힌다. 또 판매시점의 예정이율 대비 투자수익률이 하락할 경우 차액만큼 보증준비금을 추가로 적립해야해 이익이 감소하지만 지금과 같이 증시가 활황일 때는 환입이 이뤄져 실적상승 요인으로 작용하기도 한다.

KB생명이 이러한 변액보험 비중을 낮추고 일반 저축성보험 비중 확대에 나선 것은 계열사인 KB국민은행을 제외한 타 은행에서의 시장점유율을 높이기 위한 전략으로 풀이된다. 이른바 '탈 KB'를 위한 노력이다.

KB생명 관계자는 "계열사인 KB국민은행을 통해 수익성이 높은 변액보험을 주로 판매해 왔지만 타 은행에서는 변액상품이 어렵다는 이유로 실적이 저조했다"며 "타 은행 맞춤형 저축성보험을 만들어 방카채널에서 시장지배력 확대를 위한 적극적인 움직임에 나서고 있다"고 말했다.

실제 지난 9월에는 농협은행에서 온라인 방카 채널을 통한 일시납 연금보험 판매로 총 83억원의 수입보험료를 거둬들여 빅3에 이어 업계 4위 실적을 기록하기도 했다.

코로나19 여파로 대면영업이 어려워지면서 생보사들이 최근 방카슈랑스 채널 확대에 적극 나서고 있는 상황과도 궤를 같이 한다. 올해 8월말 기준 생보업계 전체 방카슈랑스 채널 수입보험료는 4조2401억원으로 전체 일반계정 수입보험료 5조2307억원의 80% 이상을 차지했다.

라임, 옵티머스 사태 등 사모펀드 문제가 불거지며 은행에서 펀드판매 수익이 급감하자 보험판매에 적극 나서는 움직임과도 맞물린 것으로 분석된다.

◇ 방카룰 적용 25%→33%로 확대 적극 활용

또 대주주인 KB금융지주가 푸르덴셜생명 영입을 통해 상대적으로 방카룰 규제가 타사 대비 완화된 강점을 적극 활용하기 위한 조치로도 풀이된다.

방카룰은 은행창구에서 특정 보험사 상품을 25% 이상 판매하지 못하도록 하는 규제다. 은행이 같은 계열사나 특정 보험사 상품을 독적점으로 판매해 일감몰아주기와 소비자 선택권을 제한하는 걸 막기 위한 조치다.

최근 KB금융과 신한금융은 비은행 부분 경쟁력 강화와 '리딩 그룹'을 두고 경쟁을 벌이며 생명보험 부문 강화에 나서면서 각각 푸르덴셜생명과 오렌지라이프를 인수했다. 이처럼 최대 주주가 동일한 보험사들의 경우 방카룰 규제를 25%로 제한받지 않는 대신 두 회사 상품을 합쳐 33%를 넘지 못하도록 하고 있다.

두 회사 모두 방카슈랑스에 집중할 경우 사실상 불리한 규제지만 현재 푸르덴셜생명의 경우 방카슈랑스를 통한 판매를 하고 있지 않기 때문에 KB생명으로서는 25%까지 제한받던 판매규제가 33%까지 늘어난 셈이다. 타 은행을 겨냥한 상품을 내놓으며 적극적인 판매정책에 나선 이유다.

◇ 2023년 다가오는데 …저금리에 역마진 리스크 우려

문제는 방카슈랑스를 통해 판매되는 계약 대부분이 저축성보험이라는 점이다.

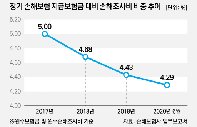

보험사들은 최근 몇년 간 새 국제회계기준(IFRS17)과 건전성기준(K-ICS) 도입에 대비해 저축성보험 판매를 줄여왔다. 보험사들이 저축성보험 판매를 줄이면서 방카수수료를 줄여 최근까지 방카영업이 크게 위축된 것도 이 때문이다.

저축성보험은 보험사가 받은 보험료를 약정한 이율에 따라 만기시 대부분 보험금으로 돌려줘야 하기 때문에 부채로 쌓아야 해 보험사로서는 수익에 거의 도움이 되지 않는다.

운용자산 규모를 키워 규모의 경제 효과를 노릴 수는 있지만 저금리와 코로나19 여파 등으로 운용자산수익률이 낮아진 점을 감안하면 오히려 약속한 수익률(최저보증이율)을 밑돌아 역마진이 발생할 가능성도 높다.

일각에서는 신한금융과 비교해 지주 차원의 리스크관리 부족 문제를 지적하는 목소리도 나온다. 신한금융 통합 보험사인 '신한라이프' 추진을 위해 진행 중인 뉴라이프추진위원회에서 최근 오렌지라이프의 건전성이 높음에도 캐시플로어(현금흐름) 확보 차원에서 진행하는 저축성보험 판매에 대한 자제 얘기가 불거졌기 때문이다. 신한금융이 신한생명에 이어 오렌지라이프에도 방카슈랑스 확대에 대한 보수적 입장을 견지하는 모습이다.

업계 관계자는 "신한지주의 경우 두 생보사 모두 보장성상품 라인업이 잘 갖춰져 있어 오렌지라이프의 건전성 관리 차원에서 방카채널을 통한 저축성보험 판매를 줄인 것으로 안다"며 "하지만 KB생명은 보장성 상품군이 상대적으로 약하고 인수한 푸르덴셜생명도 즉각적인 상품 보완이 어려워 신한과 규모경쟁 상황에서 건전성을 담보로 한 저축, 연금을 늘리는 고육지책을 쓸 수밖에 없을 것"이라고 말했다.