국내 은행들이 이자로 벌어들인 이익이 올해 1분기 사상 최대 규모를 또다시 경신했다. 사상 최대 이자이익 기록을 5개 분기 연속 깬 것이다. 감염병 사태 속에 대출이 늘어난 데다, 금리 상승세가 가팔라지자 대출이자와 예·적금이자의 차이(예대마진)가 벌어지면서 나타난 결과다.

이 때문에 은행만 너무 많은 이익을 가져간다는 반발 여론이 더 거세질 전망이다. 우려를 살 정도로 과다하다고 평가되는 가계대출 규모나, 코로나19(신종 코로나바이러스 감염증) 사태로 혼란을 겪으며 금융 소비자들의 형편이 어려워진 점을 감안하면 더욱 그렇다.

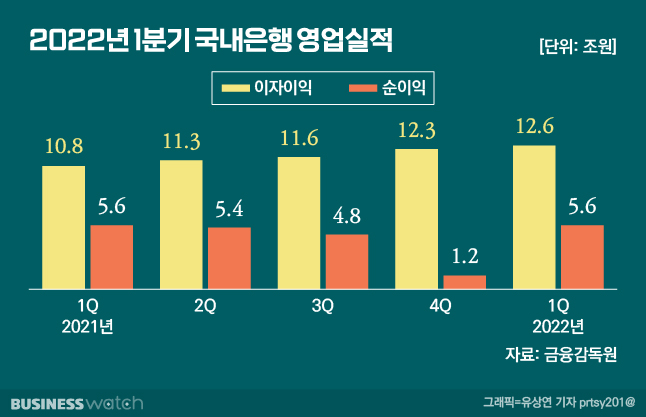

금융감독원은 지난 1분기 국내은행의 당기순이익이 5조6000억원으로 작년 같은 기간과 비슷한 수준(0.7% 증가)을 기록했다고 11일 밝혔다. 금리 상승으로 이자이익이 전년동기 대비 두자릿수를 훌쩍 넘는 비율로 늘어난 것이 순익 증가의 기반이다. 비이자이익은 작년 비경상적 이익 증가의 기저효과 등으로 감소했고 대손비용이나 판매·관리비도 늘었다.

특히 국내 은행들의 이자이익은 12조6000억원을 기록하며 전년동기대비 16.9%나 늘었다. 금감원 금융통계정보시스템에 집계가 공개된 2008년 이후 분기 기준으로 사상 최대 이자이익을 5개 분기 연속 경신한 것이다. 이자이익이 전분기보다 늘어난 증가 추세도 8개 분기째 이어졌다.

이 통계에서 국내은행 이자이익은 2018년 4분기 10조6130억원까지 불어난 뒤 코로나19 발발 직후인 2020년 1분기(10조513억원)까지 감소세를 보였다. 하지만 팬데믹(감염병 대유행)을 거치며 가파른 증가세가 나타나고 있다. 작년 1분기 10조7859억원을 기록하며 코로나19 발발 전 최대 기록을 2년여 만에 넘어섰고, 그 뒤로도 매 분기 규모를 키우고 있다.

지난 1분기 이자이익중 대출·예금에 수반되는 기금출연료·예금보험료의 비용을 차감한 순수이자이익은 11조1000억원으로 전년동기보다 17.7% 늘어났다. 대출채권 등 운용자산이 늘고 순이자마진(NIM)도 상승해서다. 이자수익자산(평잔)은 올해 1분기 2924조원으로 1년새 10.8% 늘었고, NIM은 1년전 1.44%에서 올해 1분기 1.53%로 0.09%포인트 상승했다.

반면 1분기 국내은행 비이자이익은 1조3000억원으로 전년동기 대비 49.4% 감소했다. 유가증권 관련 이익이 4000억원 줄었고, 수수료 이익도 200억원 감소했지만 외환·파생 관련 이익은 2000억원 늘었다. 이밖에 판매비와 관리비는 6조1000억원으로 1년전보다 6.4% 늘었다. 대손비용은 8000억원으로 전년동기 대비 41.2% 증가했다.

금융당국은 연속해서 사상 최대규모로 부푸는 은행의 이자이익에도 불구하고 건전성을 유지하는 쪽으로 감독방향을 설정하고 있다.

금감원측은 "급격한 금리인상 등 시장 변동성이 확대되는 상황에서 은행이 건전성을 유지할 수 있도록 손실흡수능력 확충을 유도하고 있다"며 "은행의 대손충당금 적립내역을 지속 점검하고 대손충당금과 자기자본 확충을 위한 제도적 장치 마련도 추진하고 있다"고 밝혔다.