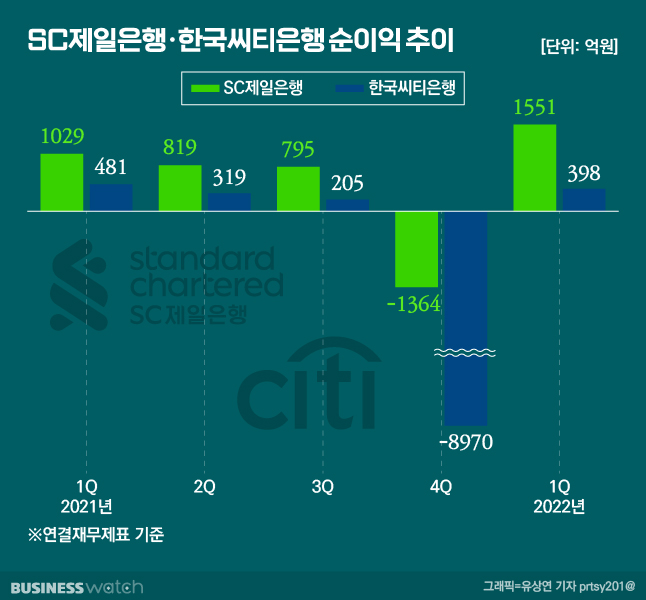

올해 1분기 한국씨티은행과 SC제일은행은 각각 398억원, 1551억원의 순이익(연결재무제표 기준)을 거뒀다. '국내파' 대형 시중은행들이 작년에 이어 올해 첫 분기에도 사상 최대 순이익을 낸 상황과는 동떨어진 숫자다. 특히 소매금융 정리 작업을 시작한 씨티은행은 은행권에서 드물게 작년 같은 기간보다 적은 순익을 거뒀다.

다른 시중은행들과도 결이 달라지기도 했지만 외국계인 두 은행 사이의 차이도 커졌다. "이젠 동일선상에서 비교하긴 어렵다"는 반응도 나온다. 벌어진 두 은행의 형편과 영업 방향성은 올해 1분기 실적에서도 여실히 드러난다.

정리 시작한 씨티은행 수익성 더 악화

씨티은행의 지난 3월말 대출 자산은 22조3522억원으로 1년전보다 9.2%, 불과 3개월 전과 비교해도 8.9%나 급감했다. 예수금도 1분기 말 기준 26조7131억원으로 1년 사이 6.4%, 한 분기 사이 4.5% 줄었다. 작년 3월말 90.2%, 작년 말만 해도 89.5%에 달했던 예대율(원화대출금을 원화예수금으로 나눈 비율)은 80.2%로 뚝 떨어졌다. 전체 예금 5분의 1을 그냥 놀려두고 있다는 얘기다.

대출 자산이 급격히 쪼그라든 것은 소매금융사업 철수를 올해 본격적으로 시작해서다. ▷관련기사: 씨티은행 대출 최장 2034년까지 연장 가능(1월12일) 이 때문에 이자이익은 2047억원으로 전년 동기 대비 0.2% 느는 데 그쳤다. 금리 상승기 수혜를 보지 못한 것이다.

순이자마진(NIM)이 2.02%로 시중은행들(KB국민 1.91%, 신한 1.89%)보다 높았음에도 부진한 결과였다. 전체 국내 은행 이자이익은 5개 분기 연속 사상 최대를 기록 중이다.

수수료 등으로 채우는 비이자이익도 389억원으로 54.6% 급감했다. 여기엔 주식시장의 불안정성이 악영향을 미쳤다. 이자와 비이자를 포함한 씨티은행 별도 기준 총 수익은 2436억원으로 전년동기보다 16% 줄었다. 그 결과 1분기 연결 순이익은 작년 1분기보다 17.3% 감소했고, 은행 별도재무제표 기준 순익은 401억원으로 1년 전보다 16.8% 줄었다.

1분기에는 비용도 1702억원으로 15.4% 줄였지만 수익성을 개선하기에는 부족했다. 씨티은행은 지난해 4분기 1조3783억원이라는 역대급 분기 비용을 쓰면서 인력 구조조정을 실시했지만 인건비 무게가 여전히 크다는 평가다.

유명순 씨티은행장은 "1분기 실적은 국제 정세에 따른 불확실성과 현재 진행 중인 소비자금융 사업부문의 단계적 폐지 영향이 반영된 것"이라며 "고객 지원과 고객 이익 보호를 최우선 과제로 삼아 소비자금융 사업부문의 단계적 폐지 절차를 이행하고 있다"고 설명했다. 다만 기업금융 사업부문은 시장 변동성에도 불구하고 견조한 실적을 이어나가고 있다고 덧붙였다.

SC제일, 10년 묵은 '철수설' 털어낼까

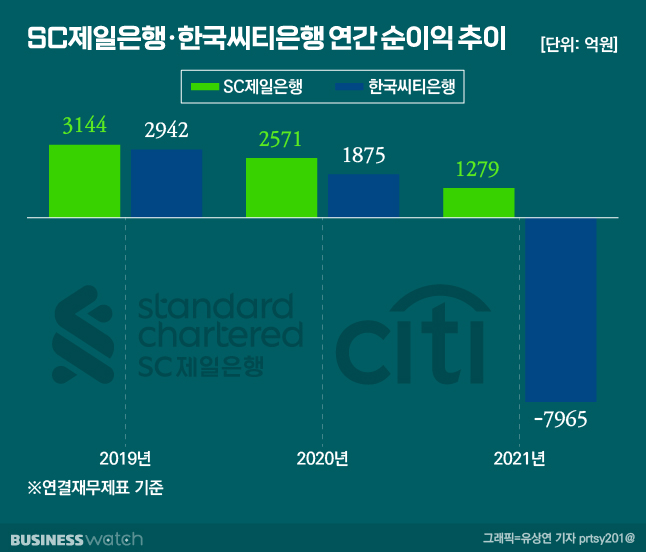

저조한 영업실적 탓에 오랜 기간 한국 철수설에 시달려 온 것은 스탠다드차타드(SC)그룹 산하 SC제일은행도 마찬가지다. 이 은행은 지점 수가 지난 10년 사이 반토막 날 정도로 영업규모가 축소돼 왔다. 하지만 올해는 달라진 모습으로 출발했다. 대출 영업을 확대하며 수익성을 개선한 것이 숫자로 나타난 것이다.

SC제일은행의 1분기 순이익은 1551억원이었다. 작년 같은 기간과 비교하면 50.7% 급증한 것이다. 수익성 회복 탄력은 다른 시중은행들보다 뛰어났다. 다만 과거의 영광을 생각하면 사상 최대와는 거리가 멀다.

1분기 수익성이 좋아진 것은 금리 상승 효과뿐만이 아니다. 지난해말 570여명의 특별퇴직으로 인건비를 줄인 효과도 있다. NIM은 작년 같은 기간(1.17%)에 비해서는 0.11%포인트 개선된 1.28%였지만 다른 시중은행들에 비해서는 크게 낮았다. 그러나 대출이 늘고 예금은 줄어드는 과정에서 수익성 회복에 성공했다.

3월말 기준 이 은행 대출잔액은 47조7631억원으로 3개월 사이 2579억원 늘었다. 반면 예금잔액은 61조3068억원으로 같은 기간 8103억원 줄었다. 그 덕에 이자이익이 작년 4분기보다 5.9% 증가한 2841억원을 기록했다. NIM은 작년 4분기와 같았지만 이익을 늘린 것이다. 이자이익은 전년동기와 견주면 16.8% 증가했다.

다만 비이자이익은 전년 동기보다 21.4% 감소한 856억원에 그쳤다. 어려운 시장 여건 탓에 주력이자 영업특화 영역인 자산관리(WM) 부문과 금융시장 영업에서 나오는 수수료가 줄어든 영향이 크다.

앞으로 SC제일은행의 관건은 수익성과 건전성을 개선하면서 다시 실속을 키울 수 있느냐다. 수익성 지표인 총자산순이익률(ROA)은 1분기 0.7%로 전년동기보다 0.21%포인트, 자기자본순이익률(ROE)은 12.54%로 3.69%포인트 상승했다. 건전성 지표인 고정이하여신비율과 연체율은 전년 동기보다 각각 0.06%포인트, 0.01%포인트 개선된 0.18%, 0.11%였다.