한국씨티은행은 3분기 순이익이 전분기보다 50% 넘게 늘었다. 금리 인상 덕이다. 작년 같은 기간의 3배에 가까운 성과다. 하지만 소비자금융 영업을 정리 중인 상황에서 씨티은행의 주력 수익원으로 남은 기업대출마저 급격한 잔액 감소세를 보인 건 눈여겨볼 지점이다.

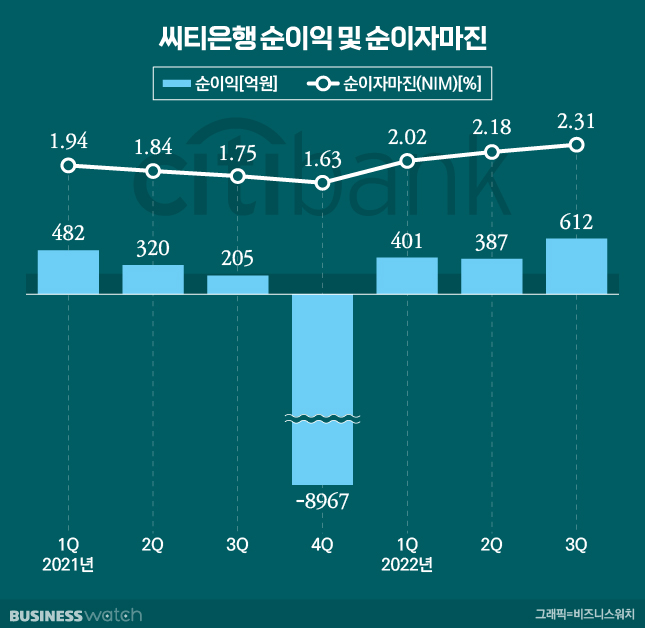

씨티은행의 올 3분기 당기순이익은 612억원으로 전년 동기(205억원) 대비 198% 증가했다. 지난 2분기와 비교해서도 58.4% 증가했다. 이자수익이 지난 2분기와 동일한 2020억원으로 지난해 동기 대비 2.3% 증가한 데 그쳤지만 수익성은 크게 개선됐다.

씨티은행은 소비자금융 단계적 폐지 진행에 따른 이자부 자산 감소에도 불구하고 금리인상으로 순이자마진(NIM)이 개선되면서 이자수익이 작년보다 소폭이나마 늘었다고 분석했다. 씨티은행 NIM은 2.31%로 지난 2분기와 작년 동기 대비 각각 0.13%포인트, 0.56%포인트 상승했다.

수수료 등으로 채우는 비이자이익은 373억원으로 전년 동기 대비 36.7% 감소했다. 개인 고객 자산관리(WM) 부문 수익 감소가 주요 원인이라는 것이 씨티은행 측 설명이다.

수익성 개선은 비용 감소에서 비롯됐다. 씨티은행의 3분기의 비용은 전년 동기 대비 33.1% 감소한 1418억원이었다. 씨티은행은 "비용 감소는 주로 희망퇴직에 따른 인건비 감소 등에 기인한다"고 설명했다. 전반적으로 순이익 증가에 인건비 감소가 영향을 준 셈이다.

한국씨티은행은 지난 5월 기업금융 사업에 더욱 집중적이고 장기적으로 투자해 지속 가능 성장을 이루겠다는 전략을 세운 바 있다. 하지만 씨티은행의 기업 대출 사업은 지난해 3분기 이후 계속해서 감소세를 보이고 있다.

3분기말 기준 씨티은행의 기업과 가계 대출 자산은 17조9083억원으로 지난해 같은 시점(25조8126억원) 대비 30.6% 줄어들었다.

이 중 개인 대출자산은 전년동기대비(12조5387억원) 33.3% 감소한 8조3601억원이었다. 이는 소비자금융 단계적 폐지로 타은행 이관이 이뤄지고 있기 때문이다. 특히 지난 3분기에만 2조4137억원(22.4%)이 빠졌다.

1년 전과 비교해 주택담보대출은 12.7%, 개인신용대출은 41.2% 줄었다. 씨티은행은 지난 7월 제휴 은행과의 개인대출 대환서비스를 본격화한 바 있다.▷관련기사: [인사이드 스토리]"씨티은행 대출, 어디로 갈아탈까요"(7월8일)

기업 대출자산(기업·공공대출) 역시 1년 전(작년 9월말 기준 11조6099억원)보다 30.2% 감소해 8조1080억원까지 줄었다. 소비자 금융 철수의 여파가 기업 영업에도 큰 영향을 미친 것으로 해석되는 대목이다.

씨티은행 측은 기업 대출 감소 원인에 대해 "외화대출과 매입외환 등은 증가했지만, 환매조건부채권(RP) 매수가 줄고 개인사업자 대출이 감소했기 때문"이라고 밝혔다.

금융권에서는 씨티은행의 개인사업자 대출의 경우 철수하는 소비자 금융과 직결된 분야인 만큼 감소가 불가피한 것으로 보고 있다. 증권사 등 제2금융권이 단기 자금조달 용도로 발행하는 RP 매수가 줄어든 것은 최근 단기자금시장 불안에 대응한 차원으로 분석된다.

다만 기업대출은 지난 3분기 중에는 390억원(0.5%) 감소하는 데 그치며 감소세가 둔화했다.

씨티은행의 예수금은 전년동기대비 21.8% 감소한 23조6705원이었다. 올해 2월부터 소비자 예금 상품 판매를 중단한 탓이다. 지난해 3월말 90.2%에 달했던 예대율(원화대출금을 원화 예수금으로 나눈 비율)은 지난 6월말 81.3%, 9월말 현재 66.3%까지 떨어졌다. 수신보다 여신이 더 많이 빠져나가서다.

씨티은행의 3분기 총자산순이익률(ROA)과 자기자본순이익률(ROE)은 각각 0.47% 및 4.35%를 기록했다. 국제결제은행(BIS) 자기자본비율 및 보통주 자본 비율은 각각 17.42%와 16.71%로, 전년 동기와 비교했을 때 각각 0.93%포인트, 0.9%포인트 하락했다.