위기의 2022년의 끝자락이 다가오면서 은행들이 내년 전략을 고심하고 있다. 하지만 더욱 쉽지 않은 해가 될 것으로 보인다. 올해 최고 실적의 원천이었던 이자이익은 연이은 시장금리 상승으로 대출 문턱이 높아져 기대를 키우기 어렵다. 여태껏 내어준 대출의 부실화 가능성도 커졌다. 반면 나가야 하는 비용은 더 증가할 전망이다. 수익성 부진에 대응하며 건전성을 유지하는 게 한 해 숙제가 될 전망이다. [편집자]

내년에도 은행 '이자 장사'의 디딤돌인 기준금리는 더 올라갈 것으로 보인다. 하지만 그만큼 대출 문턱이 높아지는 게 문제다. 은행이 핵심수익원인 이자 이익을 끌어올리는 데 한계가 있을 것으로 보이는 이유다.

그나마 기업들의 운전자금 수요가 꾸준해 기업대출은 증가세를 이어갈 가능성이 있다. 하지만 경기침체 국면이 짙어지면서 부실화 가능성도 함께 커지는 것이 걱정거리다.

결국 그간 은행의 '캐시카우' 역할을 해오던 대출 영업이 내년에는 '흉년'이 될 가능성이 높아졌다는 진단이다.

은행 벌이 절반 가계대출…부동산에 물어봐?

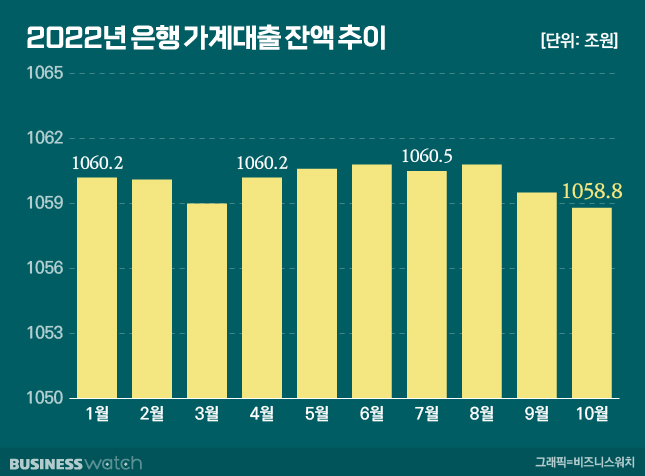

지난해까지 은행 대출자산 증가를 이끌어왔던 가계대출은 올해 들어 증가세가 확 꺾인 모습이다. 한국은행에 따르면 올해 10월 말 기준 은행의 가계대출은 1058조8000억원으로 지난해 12월 말 1060조7000억원과 비교해 1조9000억원 줄어들었다.

배경엔 규제와 금리상승이 있다. 총부채원리금상환비율(DSR) 도입으로 가계가 1억원 이상 목돈을 빌리기 어려워졌다. 여기에 더해 기준금리가 연이어 인상되면서 대출차주들의 이자부담이 증가, 자연스럽게 대출 수요가 줄어들었다.▷관련기사: [대출시장 혼선]②'규제완화?' DSR이 버티고 있다(6월22일)

내년은 상황이 더 좋지 않다. 한국은행 금융통화위원회는 기준금리(현재 3%)를 3.5%까지 올릴 가능성이 높다. 이창용 한국은행 총재 역시 "금리인상 싸이클 상 최종 기준금리가 3.5%라는 추론은 합당하다"라고 말하기도 했다.

기준금리가 추가로 인상되면 새롭게 대출을 받으려는 수요는 더욱 큰 폭으로 줄어들 가능성이 높다.

관건은 규제가 완화되는 부동산 관련 대출이 이를 채워주느냐다. 정부와 금융당국은 최근 부동산 시장 연착륙을 위해 주택담보인정비율(LTV) 규제를 완화하기로 했다. ▷관련기사: '빚내서 집사라' 시즌2?…서민 실수요자 LTV 70%(11월10일)

규제지역 내에서는 20~50%선에서 차등 적용되던 LTV가 50%로 단일화되고 규제지역이라 하더라도 15억원이 넘는 주택에 대한 대출도 허용된다. 여기에 더해 서민 실수요자의 경우 LTV가 70%로 완화된다.

관건은 DSR 규제 완화와 부동산 매수 심리의 회복이다. DSR 규제로 남아 있으면 2억원 이상 대출을 받으려고 할 경우 소득에 따라 대출한도가 결정된다. 이 때문에 LTV 규제가 풀리더라도 원하는 만큼 대출을 받지 못할 수 있다.

게다가 집을 사려고 하는 가계를 찾기도 힘들다. 국토연구원 부동산시장연구센터에 따르면 지난달 주택 매매시장 소비심리지수는 83.5였다. 국토연구원이 관련 통계를 집계하기 시작한 2011년 이후 가장 낮은 수준이다. 집을 사려는 사람이 없다는 얘기다.

한 은행 관계자는 "부동산 대출 관련 규제 완화가 예고되기는 했지만 금리가 너무 높고 집값도 아직 안정됐다고 보기는 어려워 주택담보대출이 늘어날 가능성은 크지 않다"며 "DSR 규제 완화가 추가로 이뤄질지 지켜볼 필요가 있어보인다"고 짚었다.

기업대출 늘긴 했는데…'걱정 태산'

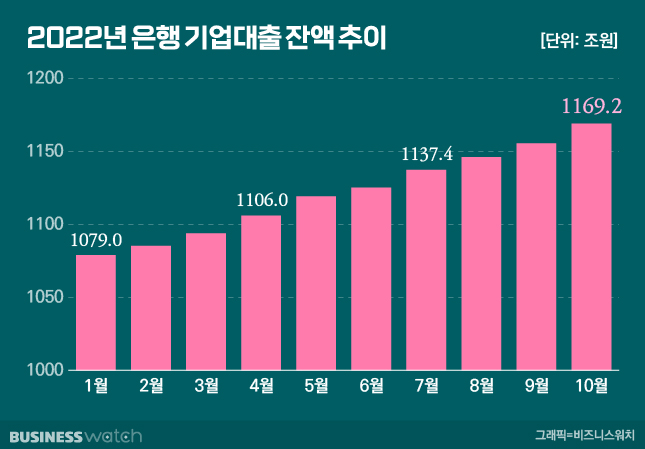

올해 가계대출이 줄어든 대신 기업대출은 크게 늘어났다. 하지만 마냥 좋아하기는 힘들다. 사실상 '반강제'로 늘린 대출이 많을 뿐더러 세계 경기가 침체 국면으로 접어들고 있어서다. 기업들이 돈을 제때 제대로 갚을 수 있을지가 고민거리다.

은행 기업대출은 지난 10월 말 기준 1169조2000억원으로 지난해 말 1065조7000억원과 비교해 103조5000억원 늘었다. 가계대출은 줄었지만 기업대출이 늘어난 영향에 은행은 대출자산은 성장세를 유지할 수 있었다.

핵심은 은행이 적극적으로 영업에 나서 기업대출이 큰 폭 증가했다고 보기에는 어렵다는 점이다. 그간 정부는 고물가 고환율 등으로 기업들이 자금애로를 덜어주기 위해 유동성을 꾸준히 공급해달라고 요청해왔다. 은행이 이에 호응한 결과다.

특히 지난달 본격화된 레고랜드 사태로 인한 자금시장 경색으로 은행들은 더욱 기업들에게 적극적으로 돈을 빌려줘야 하는 상황이다.

가장 골칫거리는 내어준 대출의 부실 가능성을 은행이 깊게 들여다보지 못하고 있다는 점이다.

은행은 기업대출에 나설때 보증기관의 보증, 기업이 보유한 담보 등이 있는 경우에만 주로 대출을 취급한다. 그런데 최근에는 경기침체에 기업들이 유동성 문제에 휩싸이지 않도록 과거보다 덜 깐깐한 잣대로 대출을 내어줬다.

특히 지난 14일 금융당국은 최근 정부가 발표한 시장안정대책, 금융기관 시장안정조치 등에 따라 집행하는 금융사 금융지원은 '금융기관 검사 및 제재에 관한 규정'에 따라 면책특례를 적용키로 했다. 부실 위험성이 큰 대출에도 적극성을 가지라는 신호다.

은행 관계자는 "대출자산이 늘어났으니 단기적으로는 기업대출이 은행 이자수익 증가에 기여한 부분이 있다고 볼 수 있다"며 "하지만 이러한 대출은 부실 가능성이 크기 때문에 그만큼 충당금을 더 쌓는 요인으로도 작용한다"라고 설명했다.

깊어지는 경기 침체…바닥은 어디

여기에 더해 경기 침체가 본격화할 수 있다는 점도 은행들에겐 골치다.

최근 한국경영자총협회가 경제 및 경영학과 교수 204명을 대상으로 진행한 '최근 경제 상황과 주요 현안'에 따르면 응답자 52.7%는 현재 경제 상황이 글로벌 금융위기(2008년) 때와 유사하거나 더 어렵다고 봤다.

한국개발연구원은 내년 우리나라의 경제성장률 전망치를 종전 2.3%에서 1.8%로 하향조정했다. 그만큼 내년 '보릿고개'가 예상된다는 점이다.

경기침체로 인해 기업들이 대출을 제때 갚지 못하기 시작하면 은행은 자연스럽게 이를 떠안아야 한다.

다른 한 은행 관계자는 "신규연체가 계속 늘어나고 있는데, 이렇게 발생한 연체를 은행들이 계속 안고갈 수 없어 부실화된 채권을 매각하거나 상각하는 규모도 커지고 있다"며 "내년에 경기가 어려우면 대출자산 증가 속도보다 부실화되는 대출자산이 증가하는 속도가 더 빨라질 수 있다"고 지적했다.

하나금융경영연구소 역시 2023년 금융 산업 전망 보고서에서 "2023년 은행의 수익성은 대손비용 증가영향으로 하락할 것으로 보인다"라고 짚었다.