올해 상반기 국내 은행 전체의 순이익이 작년 같은 기간보다 10% 가까이 줄었다. 하지만 은행이 '이자 장사' 비판을 받는 원인인 이자이익은 사상 최대를 또 경신했다. '예대금리차'는 지난 2분기 2%포인트대까지 확대됐다.

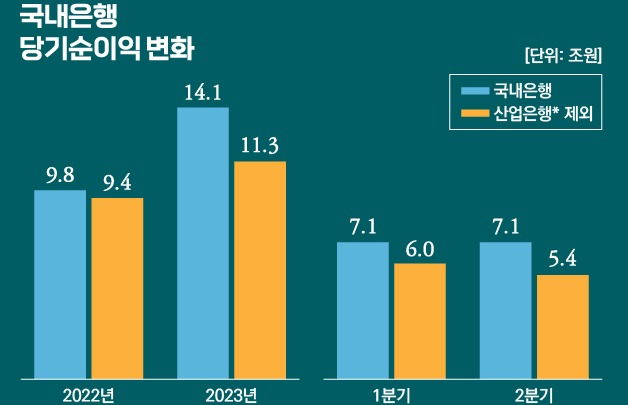

금융감독원은 올해 상반기 국내 은행이 9조9000억원의 당기 순이익을 거둔 것으로 집계됐다고 18일 밝혔다. 집계 대상에는 시중은행, 지방은행, 인터넷은행 등 일반은행과 특수은행이 모두 포함된다(공개 단위 1000억원).

상반기 순익은 작년 같은 기간 11조원보다 9.9%(1조1000억원) 감소한 것이다. 전년동기 대비 시중은행은 7000억원, 지방은행도 1000억원 순익이 늘었지만 산업은행·기업은행·수출입은행 등과 같은 특수은행은 1조8000억원, 인터넷은행은 1000억원 순익이 줄었다.

분기 기준으로도 국내 은행 전체 2분기 순익은 4조3000억원에 그쳤다. 지난 1분기(5조6000억원), 작년 2분기(5조4000억원)보다 큰 폭으로 감소한 것이다.

하지만 이자이익은 작년보다, 지난 1분기보다 크게 늘었다. 국내은행의 상반기 이자이익은 26조2000억원으로 전년 동기보다 18.8% 늘었다. 2분기 이자이익은 13조6000억원으로 지난 1분기 기록한 분기 사상최대(12조6000억원)를 다시 넘어섰다. 6개 분기 연속 기록 경신이자 반기 기준으로도 사상 최대다. ▷관련기사: 은행 이자이익 '5개 분기 연속 사상최대'(5월11일)

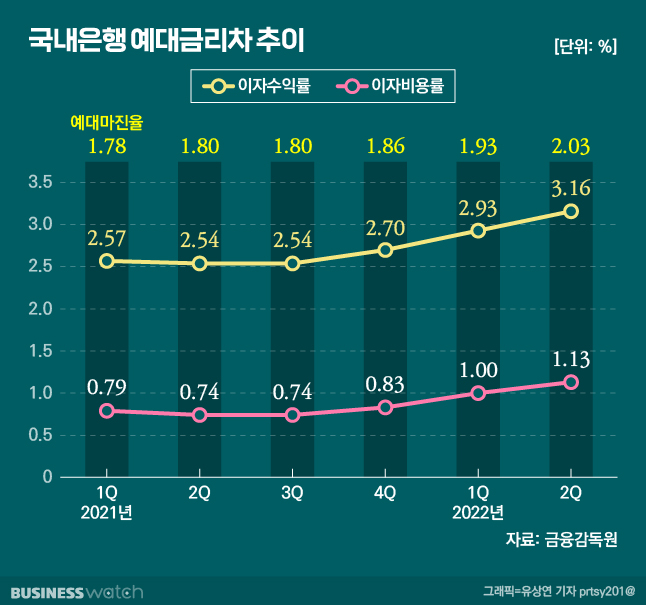

이는 대출자산이 늘어난 배경도 있지만, 대출 금리에 맞춰 들어오는 이자수익과 예·적금 금리에 따라 나가는 이자비용의 차이가 점점 더 벌어진 때문이다.

원화 대출채권의 평균금리인 이자수익률은 작년 2분기 2.54%에서 올해 2분기 3.16%로 0.62%포인트 상승했다. 반면 원화 예수금 평균금리인 이자비용율은 0.74%에서 1.13%로 0.23%포인트 오르는 데 그쳤다.

이에 따라 이 둘의 차이(예대금리차)는 작년 2분기 1.8%포인트에서 올해 2분기 2.03%포인트로 확대됐다. 순이자마진(NIM)도 작년 1·2분기 각각 1.43%, 1.45%에서 올해 1·2분기 1.53%, 1.60%로 상승했다.

금융감독원은 "상반기 이자이익의 증가는 대출 채권 등 운용자산이 증가하고, 순이자마진도 0.12%포인트 상승한 영향"이라고 설명했다.

그런데도 국내 은행의 순이익이 준 것은 비이자이익이 줄고, 위험에 대비한 대손비용이 늘어났기 때문이다.

상반기 비이자이익은 1조7000억원으로 작년 같은 기간보다 3조2000억원(65.1%) 줄었다.구체적으로 유가증권평가손실 탓에 유가증권 관련 손익이 1조30000억원 줄었다. 신용보증기금 출연료와 예금보험료 등이 비용으로 잡히는 기타 항목에 1조9000억원의 마이너스 요인이 있었다.

이밖에 수수료 이익은 2000억원 감소한 반면, 외환·파생 관련 이익은 2000억원 늘었다. 경제 악화 가능성에 대비한 대손비용은 상반기 3조1000억원으로 1년 전보다 54% 증가했다.

금감원은 "대내외 경제충격에도 은행이 건전성을 유지해 본연의 자금 공급 기능을 충실히 수행하도록 손실흡수능력 확충을 유도할 계획"이라며 "은행 대손충당금 적립내역을 분기별로 지속 점검하고 자본 비율이 취약한 은행들의 자본 확충을 지도할 예정"이라고 밝혔다.