신한금융지주가 지난 2분기에 모든 금융권에서 가장 많은 순이익을 거뒀다. KB금융지주까지 소폭이나마 앞선 것이다. 신한금융이 분기 수익성 지표 기준으로 '리딩 금융' 타이틀을 거머쥔 건 작년 2분기 이후 딱 1년 만이다.

하지만 최근 금융권이 여론으로부터 '이자 장사' 비판을 받는 와중이다 보니 표정이 마냥 밝을 수만은 없다. 자칫 역풍을 맞을 수 있어서다.

분기 순이익 규모도 지난 1분기를 최고점으로 꺾였는데, 하반기에는 기본적인 금리 상승 배경에 더해, 취약 차주 지원 등 정책적으로 수익성을 압박하는 요인이 적잖다는 평가도 나온다.

분기는 '리딩' 탈환, 반기는 아직…

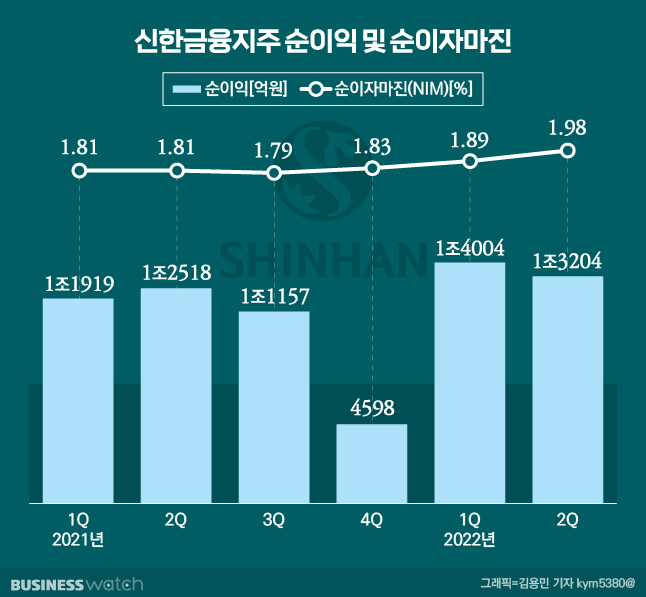

신한금융지주는 22일 올해 2분기 연결재무제표 기준 지배기업소유지분 순이익이 1조3204억원으로 집계됐다고 밝혔다. 이는 지난해 같은 기간보다 5.5% 늘어난 것이지만, 직전인 1분기(1조4004억원)보다는 5.7% 감소한 것이다.

상반기 순이익은 2조7208억원으로 전년 동기 2조4438억원보다 11.3% 증가했다. 반기 기준 순이익은 역대 최대다.

분기 기준 순이익은 전날 실적을 발표한 KB금융(1조3035억원)보다 소폭(169억원) 앞섰다. 작년 2분기 475억원 격차로 KB금융을 수위에서 밀어낸 후 4개 분기 만에 처음이다.

다만 상반기 합산 순이익은 KB금융(2조7566억원)에 여전히 소폭 뒤진다. 하반기 국내 '리딩 뱅크' 자리를 차지하기 위한 두 금융지주의 경쟁이 더욱 치열해질 것으로 보이는 대목이다.

신한금융은 "순이익은 안정적 영업이익 시현에도 불구하고 코로나19(신종 코로나바이러스 감염증)와 경기대응관련 대손충당금 적립 등 일회성 비용과 비이자이익 감소 영향으로 전 분기보다 줄었다"며 "이를 제외한 경상 순이익은 양호한 수준을 유지했다"고 설명했다.

2분기 이자이익은 전분기 대비 6.3%(1565억원) 증가한 2조6441억원이었다. 마진 개선과 기업대출 중심의 대출자산 성장이 요인으로 꼽혔다. 시장 금리 상승으로 기업 고객의 대출 수요가 증가했고, 우량 차주 중심으로 대출자산이 증가했다는 설명이다.

은행(신한은행+제주은행)의 원화대출은 지난 6월 말 276조7000억원으로 3개월 전보다 1.5% 늘었다. 이중 기업대출은 143조6000억원으로 5조5000억원, 4% 늘었다. 반면 가계대출은 가계부채 관리강화 기조와 금리 상승 부담으로 역성장했다. 6월말 가계대출 잔액은 133조1000억원으로 작년 말보다 1.9%, 3월 말보다 1.1% 감소했다.

그룹과 은행의 2분기 순이자마진(NIM)은 각각 1.98%, 1.63%를 기록했다. 전분기 대비 각각 9bp(1bp=0.01포인트)와 12bp 개선된 것이다. 그룹 NIM 상승폭이 은행보다 작았던 것은 카드 부문 조달비용 증가 영향으로 파악됐다.

그룹의 2분기 비이자이익은 8553억원으로 전분기보다 13.3% 감소했다. 수수료 이익이 6.6% 줄었고, 유가증권 관련 손익도 전 분기 대비 19.1% 감소했다. 상반기 기준으론 1조8415억원으로 작년 같은 기간보다 7.7% 줄었다.

2분기 대손비용은 3582억원이었는데 이는 전분기 대비 47% 늘린 것이다. 상반기 대손비용도 6018억원으로 작년 같은 기간보다 67.6% 증가했다. 코로나 및 경기 대응 영향이 크다. 이와 관련한 추가 충당금은 2분기 2245억원, 상반기 합계 2990억원이었다. 2020년 이후 2022년 상반기까지 쌓은 추가 충당금이 총 8813억원이다.

신한금융은 지난 1분기 주당 400원의 분기 배당금을 지급한 데 이어 분기 배당을 정례화하고 8월 이사회에서 2분기 배당금을 결정할 예정이라고 밝혔다.

은행 2Q 순이익은 KB에 709억원 앞서

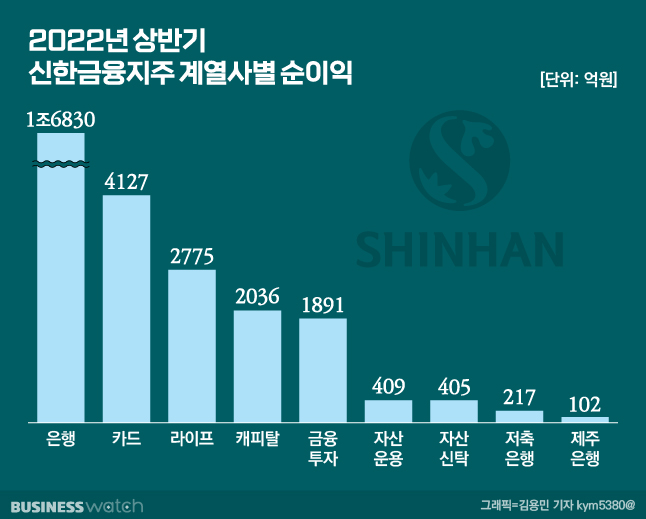

계열사중 신한은행의 상반기 순이익은 작년 상반기보다 22.8% 증가한 1조6830억원이었다. 중 2분기 순이익이 8200억원이다. 이는 1분기보다 5% 감소한 것이지만 리딩뱅크 경쟁을 하는 KB국민은행(7491억원)보다 709억원 많은 숫자다. 다만 은행만 따진 순이익 역시 상반기 기준으론 KB국민은행(1조7624억원)이 앞선다.

상반기 은행 이자이익은 전년 동기 대비 22.9%(7240억원) 증가한 3조8902억원이었다. 비이자이익은 수수료 이익 증가에도 불구하고 유가증권 관련 손익 감소 영향으로 전년 동기 대비 12.8%(485억원) 줄어든 3313억원이었다. 원화예수금은 285조4000억원으로 전년 말 대비 1.3% 증가했다.

신한카드는 상반기 4127억원의 순이익을 냈다. 규제 강화, 조달비용 상승, 신용리스크 증가에도 불구하고 사업 다각화로 영업 자산을 전년 동기보다 12.4% 늘린 성과라는 설명이다.

특히 2분기 순이익은 2368억원으로 1분기보다 34.6% 많았다. 당산동 사옥 매각 이익 627억원(세후 455억원)이 포함된 게 컸다. 상반기 신용카드 취급액은 104조4000억원으로 전년 동기 대비 7.3% 증가했다.

생명보험 계열사 신한라이프의 상반기 순이익은 전년동기대비 10.2% 감소한 2775억원이었다. 2분기는 전분기보다 17.9% 감소한 1252억원이었다.

신한캐피탈은 상반기 2036억원의 순이익을 거둬 그룹내 신한금융투자를 앞섰다. 전년동기대비 55.1%(723억원) 늘린 실적이다. 여신 자산이 늘어 이자수익과 유가증권 관련 수익이 증가한 덕이란 설명이다. 2분기 순이익은 950억원이었다.

신한금융투자는 상반기 전년동기대비 41.4% 감소한 1891억원의 순이익을 냈다. 기업금융(IB)부문 실적 개선에도 불구하고 주식시장 부진에 따른 증권수탁수수료 감소와 유가증권 관련 이익 감소 영향이란 설명이다. 2분기 순익은 846억원으로 1분기보다 19.1% 더 줄었다.

신한금융그룹 해외(글로벌) 손익은 2분기 1541억원으로 전분기보다 19.4% 증가했다. 상반기 기준으론 2832억원으로 전년동기대비 44.3% 증가했다. 상반기 그룹에서 글로벌 손익 비중은 전년동기대비 2.4%포인트가 상승한 10.4%로 올랐다. 고환율에 따른 원화 결산효과도 있었다.

구체적으로 신한베트남은행과 SBJ은행(일본법인)이 전년동기대비 각각 50.2%(290억원), 32.5%(127억원) 증가한 866억원과 518억원의 순이익을 냈다.

한편 디지털 전환에 따른 금융 플랫폼 월간활성사용자수(MAU)는 전년말 대비 185만명 많은 1712만명으로 집계됐다. 각각 △신한은행 쏠(SOL) 833만명 △신한카드 플레이(pLay) 709만명 △신한금투 알파 128만명 등이다. 비금융 MAU는 전년말보다 81만명 늘린 271만명으로 △신한마이카(MyCar) 160만명 △올댓쇼핑 82만명 △하우핏 19만명 △제주지니 10만명 등이었다.