농협금융지주도 올해 상반기 역대급 실적을 거뒀다. 반기 수익성 지표가 사상 최대였다. 하지만 다른 금융지주들 사이에서 차별화한 부분은 단연 리스크 관리였다. '유사시를 대비하는' 능력 지표인 대손충당금 적립비율이 전 금융권에서 가장 높았던 게 특징이다.

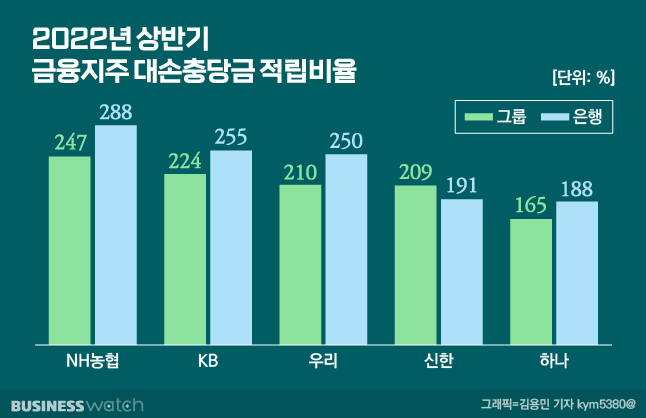

지난달 발표된 농협금융지주의 상반기 말 기준 대손충당금 적립비율은 247%로 5대 금융지주 중 최고였다. 그 뒤로 △KB금융지주 224.4% △우리금융지주 210.3% △신한금융지주 209% △하나금융지주 164.7% 순이다.

은행만 따로 볼 때도 그랬다. 상반기 말 대손충당금 적립비율은 NH농협은행이 288.2%로 가장 높았고 이어 △KB국민은행 254.6% △우리은행 250.3% △신한은행 190.9% △하나은행 188.4% 순이었다.

대출 부실 안전핀 '가장 튼튼'

대손충당금이란 기업이 미래에 발생할 수 있는 갑작스러운 손실을 메우기 위해 미리 비용처리해 떼어 둔 돈을 말한다. 은행 등 금융권에서는 대손충당금을 고정이하여신금액으로 나눈 비율인 대손충당금 적립비율(NPL 커버리지)을 경제상황 급변동 등을 대비한 위험관리 지표로 삼고 있다.

농협금융의 대손충당금 적립비율이 높은 것은 일단 이 비율의 '분자'가 커졌기 때문이다. 농협금융그룹의 충당금(대손준비금 및 지급보증충당부채 등 제외) 규모는 작년말 2조596억원에서 상반기말 2조2338억원으로 1742억원 증가했다. 하지만 상반기 늘린 충당금은 신한금융(5354억원), 하나금융(3924억원) 등에 크게 못 미친다.

더 큰 이유는 '분모'가 작게 관리한 데 있다. 농협금융의 고정이하여신(NPL) 규모는 9044억원으로 5대 금융지주 중 유일하게 1조원을 넘지 않는다. 농협금융의 고정이하여신비율은 0.29%로 △우리 0.47% △신한 0.46% △하나 0.37% △KB국민 0.32% 등에 비해 낮다.

농협금융이 부실 우려 여신 규모에 비해 많은 충당금을 쌓을 수 있는 것은 지배구조에 배경이 있다. 농협금융지주는 농협중앙회가 지분 100%를 쥐고 있다. KB·하나·신한 등 상장 금융지주의 외국인 지분율이 60~70% 대(우리 40%대)인 것과는 확연히 다른 구조다.

금융권 관계자는 "4대 금융지주는 수익성 지표를 기반으로 주가 관리나 배당 확대 등 주주친화정책에 힘쓸 수밖에 없지만 농협금융지주는 상대적으로 이에 대한 압박이 덜하다"며 "리스크를 보수적으로 관리하는 차원에서 이익을 줄이고 충당금을 쌓을 수 있다"고 설명했다.

농협은 여신 구성도 부실화 가능성이 적은 면이 있다. 일단 일반자금 대출중 가계 비중이 57.1%로, 50%를 밑도는 다른 금융지주들보다 높다. 특히 공공 기타, 정책자금 등 다른 금융지주에서는 비중이 극히 적고 고정 이하로 떨어질 우려가 거의 없는 특수 대출이 전체 여신의 10% 이상을 차지하기도 한다.

수익성도 쾌조…'NH투자증권만 빼면'

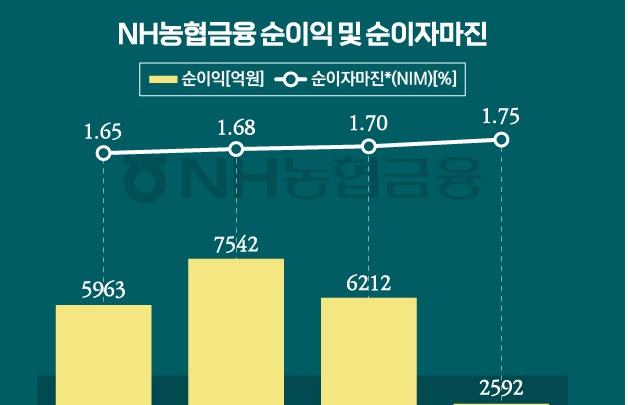

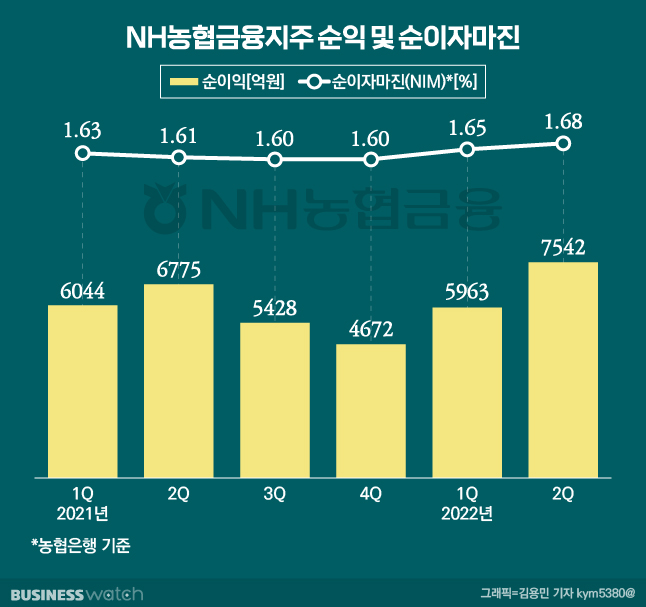

이런 영업 기반에서 수익성 지표도 무난했다. 올해 2분기 순이익은 7542억원으로 전년동기보다 11.3%, 직전인 1분기 5963억원보다 26.5% 늘렸다.

상반기 누적 순이익은 1조3505억원으로 작년 상반기보다 5.3% 늘었다. 분기와 반기 기준 모두 역대 최대다. 다른 금융지주에는 없는 농업지원사업비를 포함하면 순이익은 1조5040억원으로 늘어난다.

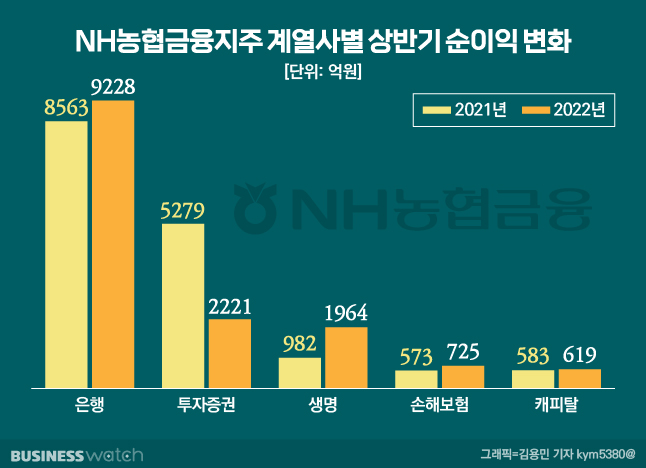

상반기 이자이익은 작년 상반기보다 4017억원 증가한 4조5669억원을 기록했다. 금리 상승 속에 기업대출 위주의 대출자산 성장이 있었다는 설명이다. NH농협은행의 경우 작년 상반기보다 7.8% 증가한 9228억원의 순이익을 냈는데, 이자이익이 전년 동기보다 4106억원 증가한 3조2643억원이었다.

반면 비이자이익은 6249억원으로 작년 상반기보다 5531억원 줄었다. 주식시장 침체, 투자상품 판매량 감소로 수수료 수익이 줄었고, 급격한 시장 금리 상승으로 유가증권 운용 이익이 감소해서다. 특히 여기서 큰 비중을 차지하는 NH투자증권의 상반기 순익은 1년 전보다 58% 급감한 2221억원에 그쳤다.

다른 계열사들은 대체로 흑자폭을 키웠다. NH농협생명은 1964억원, NH농협손해보험은 725억원, NH농협캐피탈은 619억원의 반기 순이익을 거뒀다. 이는 각각 작년 상반기보다 100%, 26.5%, 6.2% 늘어난 것이다.