카카오뱅크가 올해 2분기 아쉬운 성적표를 받았다. 지난 1분기 대비로도, 지난해 같은 기간과 비교해도 실적이 줄어들면서다.

대출 자산이 늘어나면서 이자이익이 증가하긴 했지만 은행권 수신 유치 경쟁이 치열해지면서 나가는 이자비용도 크게 늘어난 것이 원인이 됐다. 여기에 더해 미래부실 방지를 위해 충당금을 대폭 늘린 것도 실적이 뒷걸음질 친 이유가 됐다.

특히 카카오뱅크의 여신 포트폴리오 다각화의 필요성이 부각된 성적표였다. 그간 카카오뱅크의 여신자산 성장을 이끌어왔던 신용대출 자산이 감소세가 뚜렷해졌다.

그나마 전월세대출, 주택담보대출 등의 여신 자산이 늘어나기는 했지만 부동산 시장이 침체기에 접어들었다는 관측이 나오고 있다는 점을 고려하면 대출 자산 포트폴리오 확대가 주요 과제가 됐다는 분석이 나온다.

카카오뱅크, 아쉬운 2분기 성적표

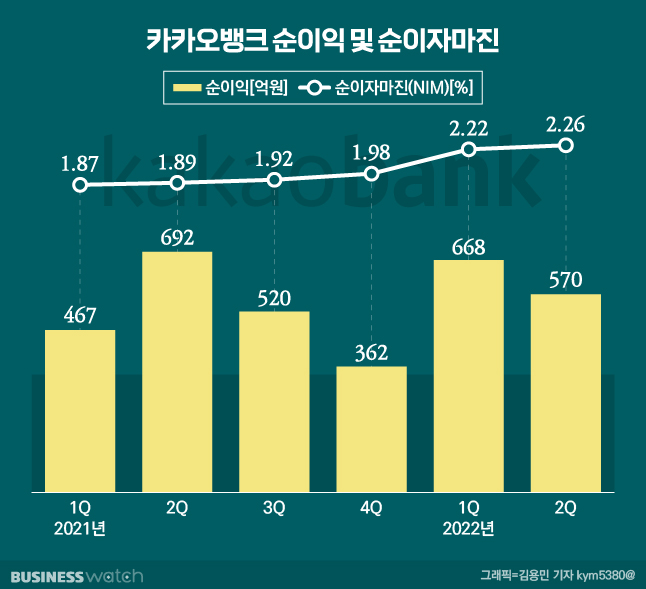

카카오뱅크는 지난 2분기 570억원의 당기순익을 올렸다고 밝혔다. 지난 1분기 669억원과 비교해 9.9% 줄었고 지난해 같은기간 693억원과 비교해도 12.3% 줄어든 수준이다.

일단 한국은행이 기준금리를 연이어 인상한 데다가 대출자산도 꾸준히 늘어나면서 이자이익은 증가세를 탔다.

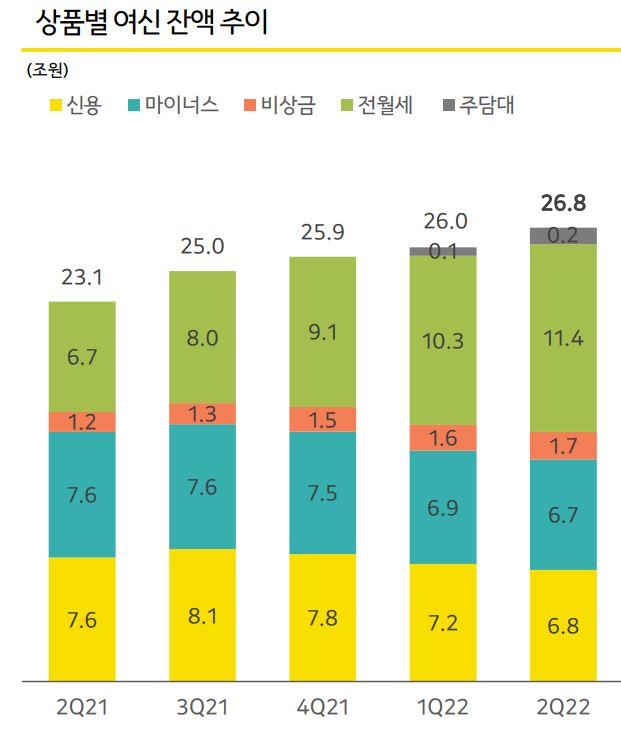

카카오뱅크의 올해 2분기 여신잔액은 26조8000억원으로 지난 1분기 26조원과 비교해 8000억원 늘어났다. 이를 바탕으로 2분기 이자이익은 2929억원을 기록하며 지난 1분기 2642억원과 견줘 10.9% 늘었다.

하지만 금리인상으로 인해 나가는 이자비용도 같이 늘었다. 기준금리 인상에 더해 금융당국의 수신금리 인상 압박으로 인해 이자비용이 1분기 635억원에서 2분기에는 756억원으로 12.1% 증가했다. 들어오는 이자수익 규모 보다 나가는 이자비용 규모가 더 빠르게 늘었다는 얘기다.

상황이 이렇다보니 핵심 수익성 지표인 순이자마진이 증가하는 속도도 상대적으로 더뎠다. 올해 2분기까지 카카오뱅크의 순이자마진 2.26%로 전분기 2.22%에 비해 0.04%포인트 증가하는데 그쳤다. 이 기간동안 주요 시중은행의 순이자마진이 0.67%포인트 가량 늘어났다는 점과 비교하면 더딘 수준이다.

여기에 더해 미래부실에 대비하기 위해 충당금을 전분기에 비해 크게 늘린 것도 순익이 뒷걸음질 치는 원인이 됐다. 올해 2분기 카카오뱅크의 충당금 전입액은 469억원으로 지난 1분기 149억원과 비교해 46.6%늘어났다.

분명해진 숙제…'여신포트폴리오 확대'

2분기 성적표에는 카카오뱅크의 숙제 역시 여실히 드러났다. 카카오뱅크의 분기 순익 중 79%는 이자수익에서 나온다. 그만큼 대출자산의 꾸준한 외형성장이 중요하다.

그런데 그간 카카오뱅크의 핵심 대출사업영역이었던 가계신용대출 잔액이 감소세가 뚜렷해졌다.

올해 2분기 카카오뱅크의 가계신용대출 잔액은 15조2000억원으로 집계됐다. 지난 1분기 15조7000억원과 비교해 5000억원 줄어들었다. 뿐만 아니라 카카오뱅크의 가계신용대출 잔액은 지난해 3분기 17조원을 기록한 이후 줄곧 감소세다.

이는 금융당국이 내건 중·저신용자 대출 비중을 맞추기 위해 고신용자 등에 대한 대출취급을 줄였던 것이 영향으로 풀이된다. 실제 올해 2분기 카카오뱅크의 가계신용대출 중 중·저신용자 대출 비중은 지난해 말 17%에서 올해 2분기에는 22.2%까지 늘었다.

문제는 금융당국이 이 비중을 30%까지 늘리라고 주문했다는 점이다. 카카오뱅크 입장에서는 고신용자 신용대출 확대를 꾀하기 쉽지 않다는 점이다.

그나마 올해 카카오뱅크의 전체 대출잔액이 늘어날 수 있었던 것은 전·월세 담보대출과 올해 출시한 주택담보대출 등 주택관련 대출이었다. 올해 2분기 카카오뱅크의 주택관련 대출 잔액은 11조6000억원으로 전분기 10조4000억원보다 1조2000억원 늘어났다.

카카오뱅크역시 대출자산 확대를 위해 일단은 주택담보대출의 포트폴리오를 다변화한다는 계획이다.

윤호영 카카오뱅크 대표이사는 실적발표 컨퍼런스콜에 참석해 "올해 2월 주택담보대출 상품 출시 이후 안정적으로 관리하기 위해 전체 시장의 20% 수준만 타겟으로 판매를 해왔다"라며 "앞으로는 9억원 이상 주택에 대한 대출 확대, 1주택자에게도 대출 취급, 대출 지역 주요 광역시, 세종시, 창원특례시 확대 등을 통해 판매처를 늘려나가고 주택담보 생활안정 자금 규모도 늘릴 계획이다. 하반기에는 취급 규모가 더욱 많아질 것"이라고 말했다.

다만 최근 주택시장에 냉기가 불고 있다는 점, DSR(총부채원리금상환비율)규제가 1억원 이상으로 강화된 점 등을 고려하면 주택대출에만 기댈 수는 없을 것이란 관측도 나온다. 실제 주요 시중은행들의 주택관련 대출 규모가 지속해서 감소하고 있다는 점이 이를 방증한다. 이와 관련 KB국민, 신한, 우리, 하나, NH농협 등 5대 시중은행의 7월 가계대출 중 주택담보대출 잔액은 전월대비 4330억원 줄었다.

이에 대해 카카오뱅크 관계자는 "하반기에는 개인사업자 대상 금융 상품을 출시하는 등 대출 포트폴리오를 다변화 할 것"이라며 "아울러 글로벌 시장 진출을 위한 준비도 본격적으로 시작하는 등 수익원 발굴에 나설 계획"이라고 설명했다.