'영끌(영혼까지 끌어모은 대출)', '빚투(빚내서 투자)'라는 신조어가 익숙해지며 우리나라 가계 빚이 1800조원까지 불어났습니다.

문제는 세계적인 인플레이션 현상으로 국내에도 본격적인 금리 상승기가 도래했다는 점입니다. 그간 저금리 기조를 틈타 과도하게 빚을 끌어쓴 채무자들의 파산 위기감이 그 어느 때보다 고조되고 있죠.

보험연구원이 최근 신용생명보험의 현황을 살피고 판매 활성화 방안을 논의한 세미나를 연 이유입니다.

신용보험은 돈을 빌린 사람이 사망과 상해 등으로 스스로 갚을 능력이 없어질 경우, 보험사가 은행에 약정한 금액을(채무액 이내) 대신 갚아주는 보험상품입니다. ▷관련기사 : [보푸라기]가계빚 1800조 시대…신용보험 아시나요?(2021년 9월 4일)

미국, 캐나다, 일본 등 주요국에선 방카슈랑스 채널의 대표 상품으로 자리잡은지 오래죠. 하지만 국내에선 신용보험이라는 단어 자체가 낯섭니다. 상품을 출시한 보험사는 BNP파리바카디프생명과 메트라이프생명 단 2곳 뿐이죠.

소매금융을 취급하는 은행 17곳중 5곳인 신한은행, 하나은행, IBK기업은행, SC제일은행, 케이뱅크에서만 찾아볼 수 있고요. 다른 보험사와 은행들이 신용보험을 외면하는 이유가 뭘까요.

은행 "대출해주며 신용보험을 어떻게…"

은행 한 관계자의 입에선 "'대출상품에 대한 구속성 보험계약(꺾기) 규제'가 부담스럽다"는 말이 가장 먼저 나옵니다. 해묵은 문제죠. ▷관련기사 : [핀셋]신용생명보험 속앓이①"꺾기 아닙니다"(2018년 6월 7일) 꺾기란 금융사가 고객과 여신 거래시 보험, 펀드 등 관련 상품을 가입하도록 강요하는 것을 말하는데요.

이를 막기 위해 금융당국은 은행 대출과 보험가입 창구를 분리하고, 대출담당 은행직원이 신용보험을 권유하거나 판매할 수 없게 했죠. 신용보험을 구속성 위험이 매우 높은 상품으로 보고 있기 때문입니다. 대출하는 입장에서 돈을 빌려주는 은행이 권유하는 금융상품을 거절하기 어렵잖아요. 그것도 대출을 갚아주는 보험상품은 더 그렇겠죠.

신용보험 판매 수수료가 높은 것도 아니라고 합니다. 예컨대 A은행의 경우 암보험 하나를 팔면 2년간 수수료로 보험료 대비 2000%가 떨어지는데, 신용보험은 1년에 180%에 그친다고 해요. 암보험 수수료를 1년간 1000%로 환산하면 5분의 1도 안되는 수준이죠.

판매도 번거롭고 수수료도 얼마 안되는데 민원 발생 가능성에 규제 위반 리스크를 지면서까지 신용보험을 팔 유인이 떨어진다는 겁니다. 여기에 보험연구원 세미나 토론자로 나선 이항석 성균관대학교 교수는 "만일 사망 등 보험사고가 발생할 경우 은행에서는 조기상환 리스크를 헤지할 수 있는 수단이 없다"고도 지적했습니다.

보험사 "신용보험, 은행만 배불리는 상품"

다른 보험사들 사정은 어떨까요. "은행만을 위한 보험아니냐"고 입을 모읍니다. 보험사 입장에서는 판매 수수료도 은행에 주고, 보험금(대출금)도 은행에 줘야 하는 상품이라는 거죠.

방카슈랑스가 주된 판매 채널인 만큼, 그룹내 은행 계열사가 없는 삼성·한화·교보생명 등 대형사는 신용보험 시장에 적극적으로 뛰어드는 게 쉬운 일이 아닙니다. 계열사가 아닌 회사에 대출 정보를 넘겨줘야 하는 은행들도 부담이고 말이죠.

신용보험 상품구조가 사망보험금을 지급하는 종신·정기보험과 사실상 큰 차이가 없다는 점도 미온적인 이유입니다.

BNP파리바카디프생명이 팔고 있는 신용보험인 '대출안심 보장보험' 실속형 상품은 사망만 보장하는 상품인데요. 38세, 남자, 보장금액 1억원, 보장·납입기간 10년 기준 월 보험료가 1만5700원입니다. 같은 조건으로 B생보사가 팔고 있는 정기보험의 월 보험료는 1만1000원이죠.

고객에게 싼 보험료를 제시하지도 못할뿐더러, 도덕적 해이나 역선택을 유발할 수 있는 상품을 하나라도 더 늘리기 싫다는 게 대부분 보험사의 입장입니다. 시장 형성이 미흡해 신용보험 시장 규모를 공식적으로 파악하기 어렵지만, 2019년 BNP파리바카디프생명의 수입보험료 규모가 4억8000만원에 불과하다는 점에 비춰보면 '돈'이 되는 상품도 아니고 말이죠.

"신용보험, '포용적 금융' 실현할 수 있어"

이런 상황에서 BNP파리바카디프생명은 꿋꿋하게 신용보험 활성화를 외치고 있습니다. 세계 30여개국에 신용보험을 판매중인 BNP파리바카디프생명은 2003년 우리나라에도 처음 신용보험을 선보였죠.

연구원 세미나에 참석한 로빈 펑드리그 BNP파리바카디프생명 전무는 "신용보험이 포용적 금융을 실현하는 수단이 될 수 있다"고 주장했습니다.

신용보험을 통해 더 많은 차주들이 대출을 잘 받을 수 있고, 은행에도 대출금이 잘 회수될 수 있도록 돕는 역할을 한다는 겁니다. 펑드리그 전무는 "해외에서는 신용보험이 사망 뿐 아니라 비자발적 실업에 대해서도 보험금을 주는 식으로 보장 영역을 확대했다"고 말하기도 했죠.

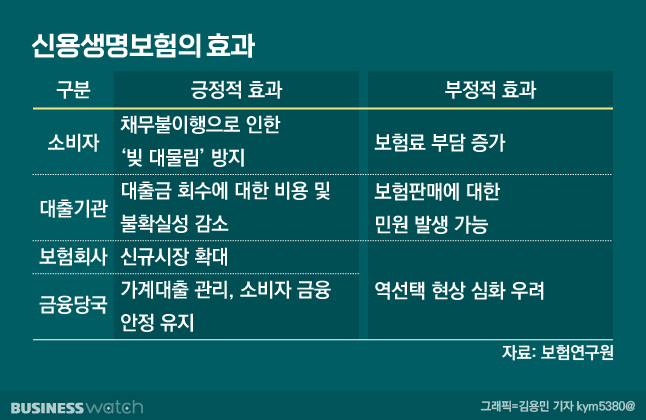

주제 발표자인 김규동 보험연구원 연구위원은 "가계는 대출 미상환으로 인한 빚의 대물림을 방지하고, 은행은 대출금 회수에 대한 비용 및 불확실성 감소 효과를 볼 수 있으며, 보험사는 신규시장을 확대하고, 금융당국은 소비자금융 안정 유지 목적을 달성할 수 있다"고 신용보험의 긍정적 효과에 대해 설명했습니다.

서영학 하나은행 팀장은 "은행 대출은 이제 금리경쟁이 아니라 서비스경쟁의 시대로 들어섰다"며 "서비스의 차별화 측면에서 신용보험이 대출의 질을 높이는 방편으로 사용될 수 있다"고 덧붙였습니다.