하나은행이 지난해 설립한 이후 처음으로 '리딩뱅크' 타이틀을 거머쥐었다. 그간 KB국민은행과 신한은행과의 2파전 양강구도에 하나은행이 참전한 셈이다.

지난해 고금리, 고물가, 고환율 등 이른바 3고(高)와 레고랜드 사태 등으로 소상공인, 중소기업, 대기업 등 기업금융시장에서 자금수요가 폭발적으로 상승하자 이를 적극 취급한 것이 결정적이었다. 이를 바탕으로 이자이익을 끌어올리면서 '리딩뱅크' 타이틀을 차지했다.

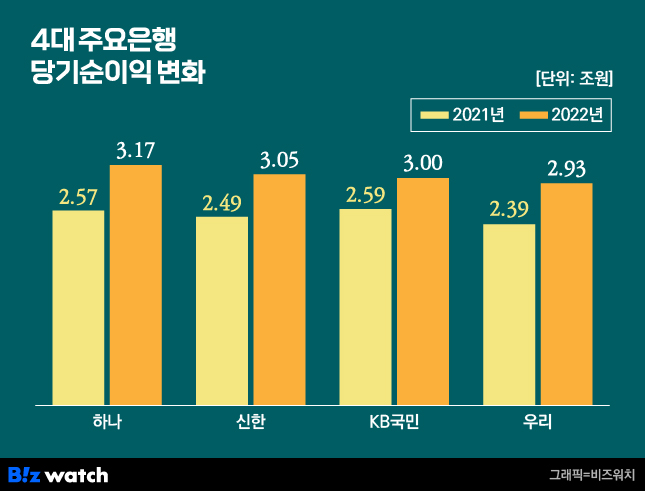

15일 은행권에 따르면 하나은행은 지난해 3조1692억원의 순익을 내며 국내 시중은행중 가장 많은 순익을 냈다. 뒤를 이어 신한은행이 3조450억원, KB국민은행이 2조9960억원, 우리은행이 2조9310억원의 순익을 내며 뒤를 이었다.

하나은행, 코로나19·레고랜드 구원투수 역할

하나은행이 지난해 높은 주요 시중은행 중 가장 많은 순익을 낼 수 있었던 배경에는 기업대출을 적극 취급한 영향으로 분석된다.

지난해에는 3고(高)위기에 더해 레고랜드 사태가 국내 금융시장을 강타했다. 은행에 손을 자주 빌리던 소상공인과 중소기업은 물론 대기업까지 은행 문을 두드렸다.

이에 주요 시중은행 모두 기업대출을 적극 취급했지만 하나은행이 가장 적극적으로 나선 것으로 집계됐다.

지난해말 기준 하나은행의 기업대출잔액은 144조8280억원으로 2021년말 126조3920억원과 비교해 18조4360억원 늘었다. 무려 14.6%나 기업대출을 늘렸다. 이렇게 늘린 기업대출은 다소 안좋았던 부진을 모두 씻어내고도 남을 정도의 실적으로 이어졌다.

지난해 하나은행이 소매금융 영역에서 장사를 잘했다고 보기는 힘들다. 지난해 하나은행의 가계대출잔액은 129조1440억원으로 2021년말과 비교해 0.9% 줄었다.

원화 예수금의 경우 344조2590억원을 기록하며 2021년말보다 12.2% 늘었다. 수신이 늘기는 했지만 나가는 이자비용이 적은 저원가성예금은 크게 빠졌다. 지난해 하나은행의 수신중 저원가성예금 비중은 32.6%로 지난해 말과 비교해 8%포인트 이상 하락했다.

수신고 유치는 대출을 더욱 많이 취급할 수 있는 동력이 되지만 이 과정에서 저원가성 예금이 줄었다면 그만큼 수익성이 악화했다는 것을 의미한다.

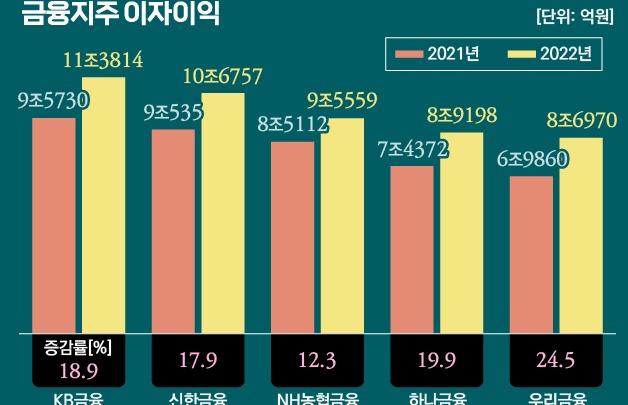

따라서 지난해 적극적으로 늘린 기업대출이 이같은 측면을 모두 상쇄했다는 분석이 가능하다. 이를 바탕으로 하나은행은 지난해 7조원에 가까운 이자이익을 냈고 이는 곧 '리딩뱅크'의 초석이 됐다.

하나은행 '리딩뱅크' 유지할 수 있을까

하나은행이 이번에 '리딩뱅크'를 차지할 수 있었던 데에는 다른 이유도 있다. 1등을 유지해왔던 KB국민은행과 신한은행에 비해 전체적인 영업 규모가 작다는 점이다.

지난해 최종 성적표나 다름없는 당기순이익은 하나은행이 4대 시중은행중 가장 많았다. 하지만 다른 부분을 따져보면 하나은행이 진짜 1등을 했다고 보기는 힘든 부분이 더 많다.

은행의 핵심 수익원인 이자부문, 비이자부문 이익에 매매평가익과 기타영업이익을 더한 일반영업 이익의 경우 KB국민은행이 9조6541억원으로 가장 많았고 신한은행이 8조2052억원, 하나은행은 8조644억원, 우리은행이 8조1570억원 순으로 나타났다.

다시 말해 장사의 규모가 가장 컸던 것은 KB국민은행, 신한은행, 하나은행, 우리은행 순이었다는 얘기다.

은행 관계자는 "최종 결산 내용인 당기순이익의 경우 하나은행이 제일 많지만 영업이익을 보면 은행의 직원, 점포 수가 많은 KB국민은행이 압도적인 1위를 달성했다"라며 "하나은행이 지난해 당기순익에서 1위를 달성할 수 있었던 데에는 나가는 비용을 잘 관리한 것으로 보인다"고 설명했다.

은행마다 '덩치'의 차이가 있다 보니 영업이익에서 비용처리되는 판매관리비에서 차이가 발생했고 이는 국민은행과 신한은행에 비해 규모가 작은 하나은행이 수익성 1위로 이어졌다는 얘기다.

실제 '비용'에서 절대적인 부문을 차지하는 인건비와 임대료 부문에서 하나은행은 다른 은행들에 비해 지출이 적다.

금융감독원 금융통계정보시스템을 보면 지난해 3분기 기준 은행 임직원수는 KB국민은행이 1만7252명으로 가장 많았고 신한은행이 1만4145명, 우리은행이 1만3836명이었다. 하나은행은 1만2239명으로 가장 적었다.

국내 영업점포 역시 KB국민은행이 854개로 가장 많았고 신한은행이 725개, 우리은행이 715개였다. 하나은행이 598개로 가장 적다.

특히 지난해 은행들은 희망퇴직자들에게 역대급 성과급을 지출했고 이는 지난해 4분기 실적에 반영됐다. 성과급 지출은 판매관리비 증가로 이어진다. 하지만 하나은행은 퇴직금 등을 올해 1분기 실적에 반영하기로 했다.

상황이 이렇다 보니 지난해 판매관리비는 KB국민은행이 4조6980억원으로 가장 많았고 우리은행이 3조920억원, 신한은행이 3조7023억원을 썼다. 하나은행은 3조3188억원을 지출했다.

결국 하나은행이 '리딩뱅크'를 수성하기 위해서는 시장점유율을 끌어올리면서도 비용절감을 이어가는 수밖에 없다는 얘기다.

다만 이 과정이 앞으로 순탄치 않을 것으로 보인다. 일단 다른 은행들과 달리 '역대급 성과급과 퇴직금'을 올해 1분기에 실적에 반영하기로 한만큼 1분기 순익에서는 다시 '리딩뱅크' 타이틀을 내줄 가능성이 높다는 관측이다.

다른 은행 관계자는 "규모의 경제가 작용하는 업종이라 다른 은행에 비해 영업 규모가 상대적으로 작은 하나은행이 리딩뱅크 타이틀을 수성하기에는 쉽지 않은 환경으로 보인다"고 덧붙였다.