지난해 가파른 금리 인상으로 외면받았던 마이너스 통장에 대한 금융소비자의 관심이 다시 되살아나고 있다. 최근 연 6%대 후반까지 치솟던 마이너스 통장의 금리 평균이 연 5%대로 내려가는 등 금리 부담이 완화됐기 때문이다. 휴가철이 다가오는 것도 마이너스통장 수요가 올라간 또 다른 이유로 꼽힌다.

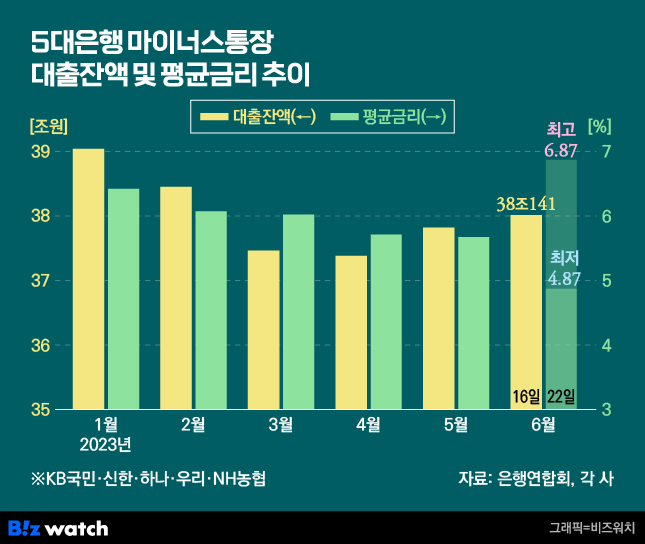

23일 금융권에 따르면 5대 시중은행(KB국민·신한·우리·하나·NH농협)의 지난달 말 마이너스 통장 잔액은 37조8196억원으로 집계됐다.

고금리 상황이 지속되면서 마이너스 통장 잔액은 지난 1월 39조394억원에서 지난 4월 37조3789억원으로 꾸준히 감소하는 모습을 보였다. 그러다가 지난 5월 처음으로 전월 대비 잔액이 4407억원 늘어났다. 이에 더해 지난 16일 기준 이달 잔액도 38조141억원으로 이미 지난달 잔액을 넘어선 모습이다.

직장인들의 '비상금 통장'으로도 불리는 마이너스통장은 금리가 높지만 급전이 필요할 때를 대비해 만드는 것이 일반적이다. 목돈을 한 번에 빌리는 일반 신용대출과 달리, 마이너스통장은 전용 계좌에 약정을 걸고 설정된 한도 내에서 원하는 만큼의 돈을 수시로 빌리고 갚을 수 있다. 이때 계좌에 예치금이 없어도 잔액이 마이너스(-)로 빠져나가기 때문에 마이너스통장으로 불린다.

신용대출의 경우 1000만원을 대출 받으면 1000만원 금액 전체에 대한 이자를 내야 하지만, 마이너스통장의 경우 1000만원 중 차주가 사용한 금액에 대해서만 이자를 내는 방식이다. 따라서 매달 상환해야 하는 이자 역시 마이너스로 붙는 식이다.

또 중도상환 수수료가 없는 점도 장점으로 꼽힌다. 그래서 쓰지 않고 한도만 잡아두는 경우도 많다. 다만 금리는 일반 신용대출보다 약 0.5~2.0%포인트 높다.

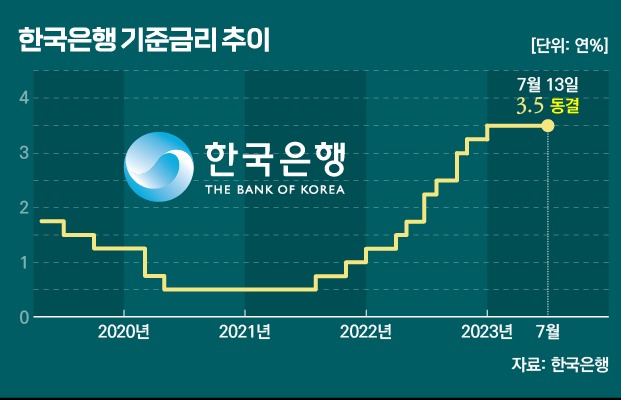

마이너스 통장은 금리 상승세가 절정에 달했던 올해 초까지만 해도 금융소비자들 사이에선 '적금 깨서 마이너스 통장부터 갚자'던 분위기가 주를 이뤘다.

작년 말 레고랜드 사태에서 비롯한 자금 시장 경색 여파로 고신용자 마이너스통장 최고 금리마저 연 8%에 육박할 정도로 치솟자 마이너스 통장 잔액은 빠르게 줄었다. 대출자들은 불어난 이자에 깜짝 놀라 청약통장이나 적금을 깨서 서둘러 마이너스 통장 대출부터 갚아버린 것이다.

하지만 최근 마이너스통장 금리가 연 5%대로 내려오자 다시 조금씩 인기를 끄는 모습을 보이고 있다. 아직 금리 상단은 연 6%대로 높긴 하지만, 금리 하단이 크게 떨어지면서 낮아진 금리 혜택을 보는 직장인도 적지 않은 모습이다.

은행연합회에 따르면 지난해 11월 5대 시중은행 마이너스통장 평균 금리는 연 6.96%로 정점을 찍은 후 꾸준히 하락하고 있다. 올해 1월 연 6.42%에서 5월에는 연 5%대까지 낮아졌다. 이날 기준으로 5대 시중은행의 마이너스 통장 금리는 연 4.87~6.87%로 금리 하단이 연 4%대까지 떨어졌다.

마이너스 통장 잔액 증가의 또 다른 이유로 휴가철이 다가오는 것도 영향을 준다는 분석이다. 보통 마이너스통장은 일반적인 신용대출과 달리 단기성자금을 목적으로 빌리는 경우 많다.

따라서 대체로 나들이, 휴가 등 계절적 요인으로 4월부터 증가세를 나타낸다. 실제로 마이너스 통장 잔액과 달리 지난달 전체 가계 신용대출 잔액은 지난 4월(1조88억원 감소)에 이어 더 줄어든 바 있다. 지난달 5대 시중은행의 신용대출 잔액은 109조9314억원에서 109조6731억원으로 2583억원 감소했다.

금융권 관계자는 "신용대출의 경우 빌리는 순간부터 이자를 내야 하는데, 마이너스통장의 경우 쓰지 않으면 이자를 낼 필요도 없기 때문에 급할 때 예비 자금으로 쓰려고 열어놓는 경우가 많다"며 "단기성 자금으로 사용할 경우 금리가 조금 높다고 해도 신용대출보다 유리하다 보니 해외여행 등 급전으로 사용하는 소비자들도 많다"고 설명했다.