정치권에서 불거진 중국인 국민건강보험 '먹튀' 논란이 민영 보험사 실손의료보험, 정액보험으로 옮겨붙었다. 일부 중국인들이 기존 병력을 숨기고 국내 병원에서 고가의 치료를 받은 뒤 실손보험금과 고액의 진단비를 챙겨도 막을 수 없다는 사실이 밝혀지면서다.

실제 국내 대형 손해보험사 3곳의 지난해 중국인 실손보험 위험손해율은 단순평균 약 120%로 집계됐다. 보험가입시 엄격한 인수심사를 거쳐야 하는 내국인 보험가입자들과 상대적 형평성 문제가 제기된다.

다만 일각에선 극소수의 악용 사례를 마치 중국인 보험가입자 전체의 문제로 침소봉대해서는 안된다는 반론도 나온다. 실손보험 적자의 근본적인 원인은 일부 중국인의 일탈이 아닌 비급여 과잉진료라는 것이다.

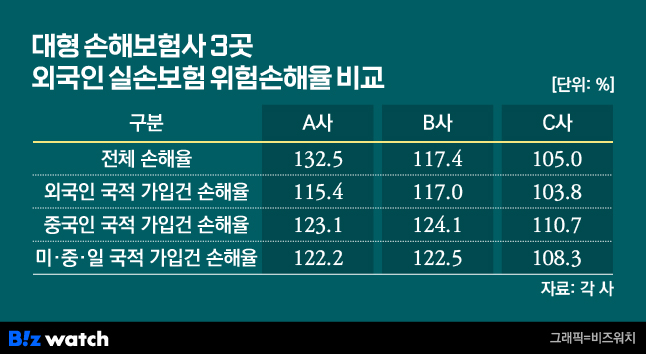

30일 보험업계에 따르면 지난해 말 삼성화재·현대해상·메리츠화재 등 3개 손보사의 외국인 실손보험 가입건수(20만7066건) 중 중국인 가입건수는 14만6328건으로 전체의 70.7%를 차지했다. 이들 세 손보사는 실손보험 시장의 약 41.3%를 점유하고 있다.

중국인 가입자의 실손보험 위험손해율은 3개사 단순평균 119.3%로 집계됐다. 위험손해율은 발생 손해액을 위험보험료로 나눈 수치로, 보험사가 중국인 가입자들로부터 100만원의 보험료를 받았을 때 평균 119만원의 보험료를 지급했다는 의미다. 전체 외국인 가입자 평균 손해율인 112.1%를 상회하는 수준이다.

손해율이 높다는 것은 중국인 가입자 입장에서는 적은 보험료를 내고 더 많은 보장을 받는다는 의미지만, 동시에 내국인 등 그간 실손보험금을 타지 않았던 다른 가입자들에게 그 비용이 전가됐다는 뜻이다.

국내에 거주하는 외국인중 중국 국적자가 많은 데다 이들의 보험 가입률이 높은 것이 주된 원인으로 지목된다. "중국인 손해율을 빼면 전체 외국인 손해율이 떨어질 것"이라는 말이 나오는 이유다.

실손보험금 줄줄 새는 이유..'외국인 구멍'

최근 들어 일부 중국인들이 자국 사회관계망서비스(SNS)에서 '한국 건강보험과 민영보험 빼먹는 법' 등의 후기를 속속 공유하면서 먹튀 문제가 심각해지고 있다는 비판의 목소리가 거세다.

평균 손해율이 130%가 넘고 매년 보험료가 가파르게 올라가고 있는 만년적자 상품인 실손보험이 중국인에 의해 멍들고 있다는 주장이 나오는 배경이다.

이들이 악의적인 보험금 쇼핑에 나설 수 있는 건 비교적 낮은 보험가입 허들 때문이다. 보험사에 따라 상이하지만 외국인과 재외국인은 입국 후 3개월 이상 국내 체류시 발급해주는 외국인 등록증만 있으면 민영보험에 가입할 수 있다. 단 실손보험은 국민건강보험 가입자가가 아니면 들 수 없거나 40%만 보상 받을 수 있다.

가입할 때 고지의무 위반을 하더라도 보험사가 중국병원 내 진료 이력까지 확인할 방법이 없다는 점도 문제다. 이에 중국인을 비롯한 외국인과 내국인 간 형평성에 문제가 있다는 지적이 많다.

내국인은 보험사 자체 전산망이나 신용정보원을 통해 그간 진료내역과 보험금 수령 등이 모조리 조회되는 촘촘한 인수심사를 거쳐야 한다. 과거 진단·치료를 받았다면 보험료가 올라가고 해당 부위의 질병을 보장하지 않는 부담보 조건으로 가입하는 경우도 흔하다.

대형 3사 중국인 실손보험 가입자 '0.9%'

이미 정부는 진료·치료 목적으로 입국해 단기간 많은 의료서비스를 이용하고 출국하는 등의 외국인 건보 재정 악용을 막기 위해 수차례 제도를 개선했다. 이번 먹튀 문제가 심각해지면 중국인의 민영보험가입·보상제한으로 퍼져나갈 가능성을 배제할 수 없는 것이다.

하지만 반대의 목소리도 적지 않다. 업계 전반으로 보면 외국인 보험가입자가 받은 보험금이 낸 보험료보다 적을 공산이 크고, 중국인들이 실손보험 적자에 미칠 영향력이 어느정도인지도 미지수다.

앞서 손해율을 공개한 손보사 3곳이 보유한 실손보험 가입건수 중 외국인 가입건수는 1.4% 수준에 불과하다. 중국인 가입건수 비중은 0.99%다. 1%가 안된다. 일부 중국인의 악용 사례만 가지고 속단해서는 안된다는 것이다.

보험업계 한 관계자는 "정치권이 자극하는 '반중 정서'에 떠밀려 특정 외국인을 겨냥한 제도를 만들 경우 후폭풍이 거셀 수 있다"며 "실손보험 손해율의 근본적인 문제는 비급여 과잉진료"라고 강조했다.