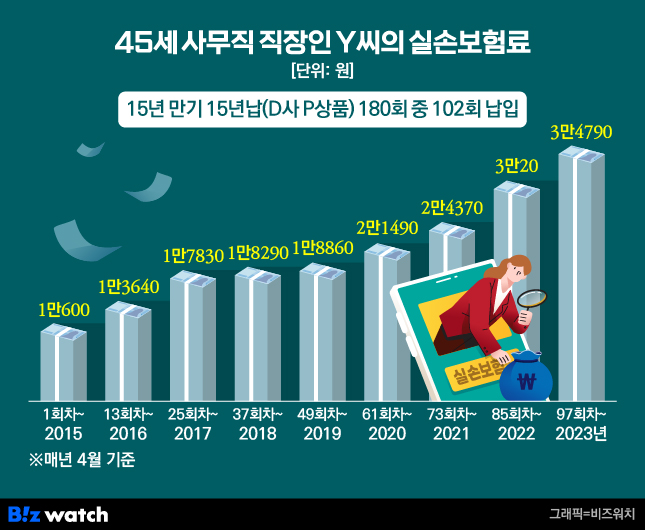

회사원 Y씨는 8년 전인 2015년 실손의료보험에 가입했습니다. 그때만 해도 1개월분 보험료는 1만원을 살짝 넘었죠. 하지만 매해 보험료는 비싸졌대요. 5년이 지난 2020년 2만원을 넘겼는데 그로부터 2년 뒤인 2022년에는 3만원을 넘겼고, 지금은 매달 3만4790원을 보험료로 내고 있답니다.

병원비도 무섭지만, 꼬박꼬박 내는 보험료도 무서울 만큼 오른 거죠. 그러던 차에 보험사 앱(애플리케이션)에서 '실손보험 보험료 비교' 단추를 봤답니다. 눌러보니 4세대 실손보험으로 전환하면 보험료가 1만5355원으로 뚝 떨어진다는 예상금액 안내가 나왔답니다.

그러니 '이런 보험료 차이에도 그대로 두는 게 맞나?' 하는 생각이 실제로 들더랍니다. '보험은 오래된 게 무조건 좋다', '보험(특히 실손) 갈아타는 건 보험사만 배 불리는 거다'라고들 하는데도 말이죠. ▷관련기사: [논란의 실손보험]②'100% 보장'이 낳은 악순환(2022년 1월7일)

그래서 알아봤습니다. 각 세대 실손 가입자별로 기존 실손을 유지하는 게 나을지, 갈아타는 게 나을지를요. 사실 손해보험업계 관계자도 "가격만 따질 게 아니라 개인별 의료나 보험 이용 특성에 따라 교체 여부를 결정하라"고 조언하거든요.

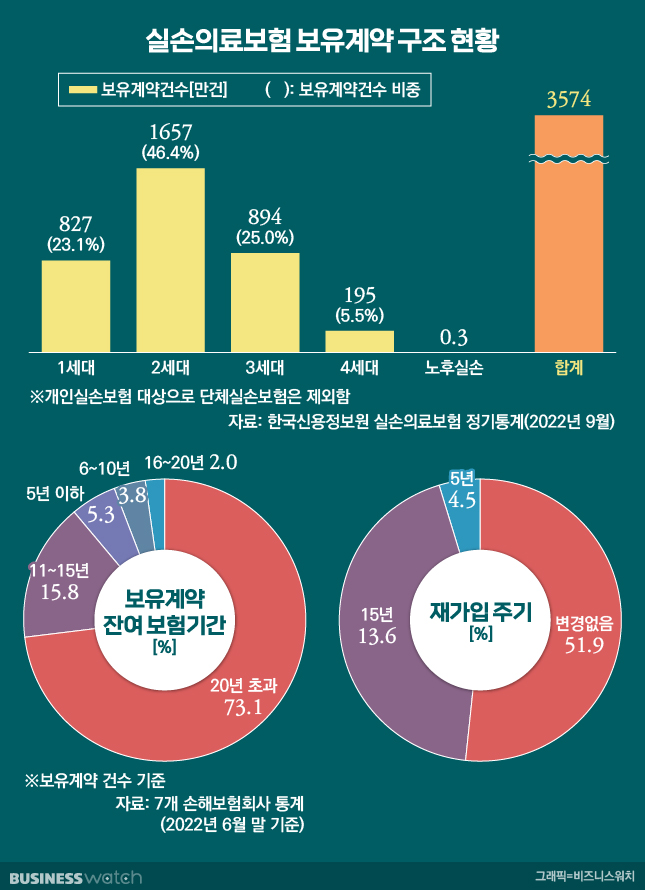

우선 1세대부터 보죠. 2009년 10월 표준약관이 만들어지기 전에 실손보험에 든 분들이 해당하는데요. 전체의 23.1%(2022년 9월 기준)라 하고요. 요즘 높은 보험료 인상률 때문에 시달리는 분들이 여기에 많다고 해요.

1세대 실손은 보험사마다 약관이 조금씩 다르긴 한데요. 일반적으로 가장 큰 특징은 입원치료비에 대체로 자기부담금이 없다는 겁니다.

다만 보상 항목 측면에서 1세대는 한방치료의 경우 입원만 보상되고 통원은 보장받지 못하는 경우가 많고요, 치과치료도 상해만 보상되고 질병은 면책이었죠. 그러니까 1세대가 상품 전환 택한다면 급여항목에 한해서는 통원 한방치료비와 질병으로 인한 치과치료비도 보상받을 수 있답니다.

퇴원하면서 처방받은 약제비도 1세대는 통원치료비로 간주해 보상한도와 자기부담금을 통원기준으로 적용하기도 했는데요. 2세대부터는 입원의료비로 간주해 보상한도 부담이 적어졌습니다.

그리고 항문질환, 정신과 질환, 불임 관련 질환, 선천성 뇌질환, 피부질환, 비만 등과 관련한 치료도 1세대 때에는 보상받을 수 없었는데요. 4세대에서는 국민건강보험 급여에 해당하는 경우 일부나 전부를 보상합니다. 다만 이런 질환을 이미 가지고 있는 상태에서 4세대로 전환한다면 보상을 받을 수 없고요.

1세대의 장점은 비급여 도수치료, 비급여 자기공명영상(MRI), 비급여 주사료 등이 기본 보상항목에 포함되어 있다는 겁니다. 2세대까지 대체로 그런데요. 3세대(2017년 4월 이후)부터는 특약에 가입해야 하거나 연간 보상 횟수와 금액에 한도를 두고 있죠. 응급실이 이용이나 외국 의료기관 보상도 1세대가 좀 더 가입자에 유리합니다.

2009년 10월~2017년 3월 가입자가 해당하는 2세대 실손보험은 전체 실손의 46.4%나 됩니다. Y씨도 여기에 속하네요. 이때부턴 표준약관이 도입돼 모든 보험사의 실손 약관이 같아졌죠. 실손이 제도화했다고 볼 수 있는 겁니다. 지금(4세대)까지도 보상 범위 차이는 있지만 기본 구조와 내용은 비슷합니다.

입원치료비에 대해 본인부담률이 생겼고요. 한방치료와 치과치료의 급여 보상, 퇴원 시 처방 약제비의 입원의료비 간주, 외국 의료기관의 진료비에 대한 면책 등 이때부터 이어지고 있죠.

2세대 실손도 2016년 1월 이후 가입자는 조금 나아진 점이 있는데요. 자동차보험과 산재보험에서의 본인부담의료비에 대한 보상범위가 40%에서 80%로 확대됐죠.

또 정신과 질환 일부(기억상실증, 조현병, 우울증, 공황장애, 주의력결핍증후군 등)에 대해서는 급여에 한해 보상이 가능해지기도 했어요. 반면 상급종합병원의 응급실에서 발생한 비응급환자의 응급의료관리료는 면책이 됐습니다.

3세대 실손은 2017년 4월부터 2021년 6월 가입자가 해당합니다. 총 가입자의 25%가 속하고요. '착한실손'이라고 불리기도 했습니다. '착하다'는 수식어는 과잉진료가 우려되는 진료행위들을 특약으로 분리한 특징 때문에 붙었죠. 보험금 미청구자에는 보험료 할인도 해주고요.

비급여 도수치료, 비급여 MRI, 비급여 주사료는 기본적으로 '면책(보상하지 않음)'이고요, 이를 보상받으려면 별도의 특약에 가입해야 하죠. 보상범위도 불임 관련 질환과 선천성 뇌질환 정도를 제외하고는 현재 4세대와 큰 차이가 없답니다.

2021년 7월 이후 가입자가 속하는 4세대 실손의료보험은 작년 9월 기준으로 현재 전체 가입자 중 약 5.5%에 불과했습니다. 보험업계와 당국이 보험료 할인 기간을 계속 늘리고 있는데도 좀체 늘고 있지 않죠.

가장 큰 특징은 상품의 구조를 급여부분과 비급여부분으로 구분한 것입니다. 비급여에 대한 과잉의료이용을 제한하기 위한 장치들을 꼼꼼하게 마련한 것이죠. 실손에서 나오는 보험사 손실이 계속 문제가 된 탓이죠. ▷관련기사: 실손보험료 월 1.5만원 내는 20대, 4세대 전환 두드려보니…(2022년 8월4일)

4세대는 입원의 경우 급여부분은 자기부담률이 20%, 비급여부분은 30%로 적용되고요. 통원 역시 급여보다 비급여의 자기부담금을 더 높게 두고 있습니다. 도수치료, MRI, 비급여 주사제 특약도 상해·질병 비급여와 함께 비급여 특약으로 묶어 판매됩니다. 이는 보험금 지급을 얼마나 받느냐에 따라 할인·할증이 적용되고요.

반면 종전 세대에서는 받지 못하던 불임 관련 질환과 선천성 뇌질환 관련 급여 치료비는 일부 보상을 해줍니다. 보상 질환의 범위 자체는 가장 넓은 거죠. 그런 만큼 비급여 사용이 적은 소비자라면 보험료 할인도 받을 수 있는 상품입니다.

가입자가 무려 3574만명입니다. 전 국민이 들고 있다시피 한 실손보험인데요. 여러분은 어떤 선택을 하시겠습니까? Y씨는 어떤 선택을 할까요?

총 1개의 댓글이 있습니다.( 댓글 보기 )